○関川村財務規則

昭和57年11月17日

規則第12号

目次

第1章 総則(第1条~第9条)

第2章 予算

第1節 予算の編成(第10条~第15条)

第2節 予算の執行(第16条~第37条)

第3節 予算の繰越等(第38条~第46条)

第3章 収入

第1節 調定(第47条~第58条)

第2節 収納(第59条~第73条の2)

第4章 支出

第1節 通則(第74条~第85条)

第2節 支出の特例(第86条~第98条)

第5章 現金出納

第1節 出納職員(第99条~第108条)

第2節 出納(第109条~第132条)

第6章 決算(第133条~第135条)

第7章 契約

第1節 通則(第136条~第148条)

第2節 一般競争入札(第149条~第168条)

第3節 指名競争入札(第169条~第171条)

第4節 随意契約(第172条~第174条)

第5節 せり売り(第175条)

第6節 建設工事の特例(第176条~第180条)

第8章 指定金融機関等(第181条~第188条)

第9章 現金及び有価証券(第189条~第202条)

第10章 財産

第1節 村有財産(第203条~第227条)

第2節 物品(第228条~第250条)

第3節 債権(第251条~第262条)

第4節 基金(第263条・第264条)

第11章 帳簿及び諸表

第1節 帳簿(第265条~第267条)

第2節 諸表等(第268条)

第3節 証拠書類(第269条~第275条)

第12章 職員の賠償責任(第276条)

第13章 雑則(第277条・第278条)

附則

別記 建設工事請負基準約款

第1章 総則

(趣旨)

第1条 この規則は、関川村の財務会計事務の取扱いについて必要な事項を定めるものとする。

(1) 法 地方自治法(昭和22年法律第67号)

(2) 施行令 地方自治法施行令(昭和22年政令第16号)

(3) 課長等 関川村課制条例(昭和30年関川村条例第2号)及び関川村行政組織規則(平成11年関川村規則第2号)に定める課室及び議会、教育委員会、選挙管理委員会、監査委員、農業委員会の補助組織であって管理職の職にある者及びその職に準ずる者をいう。

(4) 財政担当課長 関川村行政組織規則において財政を所管する課の課長をいう。

(5) 財産担当課長 関川村行政組織規則において村有財産の管理を担当する課の課長をいう。

(6) 予算執行職員 村長及び第3条の規定により村長の権限を専決し、又は委任された者をいう。

(7) 収支命令職員 村長及び第3条の規定のうち村長の収支命令及び受払命令権限を専決し、又は委任された者をいう。

(8) 村税徴収金 村税並びに村税に係る督促手数料、延滞金、過少申告加算金、不申告加算金、重加算金及び滞納処分費をいう。

(9) 配当 収入の通知及び支出命令に係る事務を除く歳入歳出予算の執行範囲を示すため村長が発する命令をいう。

(10) 収入原因行為 収入の原因となるべき契約その他の行為をいう。

(11) 支出負担行為 支出の原因となるべき契約その他の行為をいう。

(予算執行権限等の専決及び委任)

第3条 収入原因行為及び支出負担行為をする村長の権限及び収支命令権者としての村長の権限並びに歳入歳出外現金等の受払命令権者としての村長の権限は、別表第1に掲げる区分に従い専決をさせる。

2 予算執行職員及び収支命令職員が不在のときは、次の各号で定める者が代決することができる。ただし、重要又は異例な事件及び疑義のある事件は代決することができない。

(1) 村長の権限に属する事件にあっては副村長

(2) 副村長の専決権限に属する事件にあっては財政担当課長

(3) 教育長の専決権限に属する事件にあっては教育委員会の担当課長

(4) 課長等の専決権限に属する事件にあっては所管班長(班長の置かれていない課等にあっては課長が指名した者)

(指定金融機関等)

第4条 村の公金の収納及び支払の事務又はその事務の一部を取り扱わせるため、指定金融機関及び収納代理金融機関(以下「指定金融機関等」という。)を置く。

(指定金融機関等の名称、位置等)

第5条 村長は、指定金融機関等を定め、又は変更したときは、その名称、位置及びその公金を取り扱う事務の範囲を告示する。

(会計管理者事務の一部委任)

第6条 会計管理者は、次に掲げる事務を処理する権限を、それぞれの区分に従い出納員に委任する。

(1) 会計室以外で直接領収を必要とする収入金の領収及び指定金融機関等に対する払込みに関する事務

総務課出納員 住民税務課出納員 健康福祉課出納員 関川診療所出納員 建設課出納員 教育委員会出納員

2 出納員は、会計管理者から委任を受けた事務の一部をさらに分任出納員に委任することができる。

(1) 在勤庁外において収納する必要のある収入金の領収及び指定金融機関等に対する払込みに関する事務

総務課分任出納員 住民税務課分任出納員 健康福祉課分任出納員 関川診療所分任出納員 建設課分任出納員 教育委員会分任出納員

3 会計管理者は、物品の出納に関する事務を物品出納員に委任する。

4 物品出納員は、前項によって委任を受けた事務をさらに物品取扱員に委任することができる。

(出納員等の任命)

第7条 村長は、前条に定める課等の長の職にある職員について、出納員を任命する。

2 分任出納員は、前条に定める課等に所属する職員のうちから、村長が任命する。

3 物品出納員及び物品取扱員は、村長が任命する。

(支出命令印鑑の届出)

第8条 収支命令職員及びこれを代決できる者は、会計管理者に対し会計管理者が指定する様式により支出命令を行う書類に押印する印鑑を届け出なければならない。

2 会計管理者は、前項の届出のあった印鑑を押印した支出命令でなければ支払してはならない。

(出納事務の整理期間)

第9条 会計管理者は、会計年度経過後、3月以内に出納事務の整理を完了しなければならない。

第2章 予算

第1節 予算の編成

(予算編成の原則)

第10条 予算の編成にあたっては、法令の定めるところに従い、合理的な基準により編成し、健全財政の確立に努めなければならない。

(予算編成方針等)

第11条 財政担当課長は、予算の総合調整を図るため、村長の命を受けて、毎会計年度の予算編成方針を定め、課長及び事務局長等(以下「課長等」という。)に通知するものとする。

2 財政担当課長は、予算編成上必要があると認めるときは、予算見積りの基礎単価を定め、これを課長等に通知することができる。

(予算見積書及びその添付書類の提出)

第12条 課長等は、前条の予算編成方針等に基づき、その所掌する事務に係る歳入、歳出、継続費、繰越明許費及び債務負担行為の見積書を作成し、次に掲げる書類を添付して、財政担当課長に提出しなければならない。

(1) 歳入歳出予算見積説明書

(2) 継続費見積説明書

(3) 繰越明許費見積説明書

(4) 債務負担行為見積説明書

(5) 給与費明細書

(6) 継続費執行状況等説明書

(7) 債務負担行為執行状況説明書

(8) その他予算の内容を明らかにするため必要な書類

2 前項の見積書及び添付書類の様式及び提出期限等は、財政担当課長が指定する。

(予算の査定及び予算案の作成)

第13条 財政担当課長は、予算見積書を審査のうえ、必要な調整を行い、村長の査定を受けなければならない。

2 財政担当課長は、前項の規定による村長の査定が終了したときは、直ちにこれを課長等に通知するとともに、査定の結果に基づいて予算及び予算に関する説明書の案を作成し、村長の決裁を受けなければならない。

3 財政担当課長は、前項の審査において必要があると認めるときは、課長等から説明を聴取し、又は必要な書類の提出を求めることができる。

(議決予算の報告等)

第14条 財政担当課長は、予算の議決があったときは直ちに要領を住民に公表する手続きをとらなければならない。

2 財政担当課長は、予算の議決があったとき、又は予算に関する法第180条第1項の規定に基づく村長の専決処分があったとき、若しくは法第177条第2項の規定による村長の予算計上の措置があったときは直ちにこれを会計管理者に通知する手続きをとらなければならない。

3 前項の場合において、財政担当課長は、直ちにその内容を課長等に通知しなければならない。

(歳入歳出予算科目の区分)

第15条 歳入歳出予算の款項の区分は、毎会計年度歳入歳出予算の定めるところによる。

2 歳入歳出予算の目節の区分は、毎会計年度歳入歳出予算事項別明細書に定めるところによる。

第2節 予算の執行

(予算執行の原則)

第16条 歳出予算は、法令及び予算の定めるところに従い最も経済的かつ効果的に執行し、歳入予算は法令、契約等の定めるところにより確実に収入の確保を図るように執行しなければならない。

(許認可による予算執行の制限)

第17条 歳出予算のうち事業の執行につき許可又は認可を要するものがあるときは、当該許可又は認可が確実に見込まれるまでは、予算を執行してはならない。

(特定財源による予算執行の制限)

第18条 歳出予算のうち負担金、補助金、分担金その他特定財源を充てて行う事業は、当該特定財源を収入した後でなければ予算を執行してはならない。ただし、予算の性質その他やむを得ない理由があるとき又は特定財源の収入が確実に見込まれるときは、この限りでない。

2 歳出予算のうち負担金、補助金、分担金その他特定財源を充てて行う事業は、特定財源の収入が歳入予算にくらべ減少し、又は減少する見込みがあるときは、当該減少し、又は減少する見込みの収入額に見合う歳出予算を執行してはならない。ただし、やむを得ない理由があるときは、この限りでない。

(使途等による予算執行の制限)

第19条 歳出予算のうち特に使途及び箇所が特定されているものは、これを変更して執行してはならない。ただし、特別の理由があるときは、この限りでない。

2 前項ただし書の規定により予算を執行するときは、課長等は財政担当課長に合議しなければならない。

(配当による予算執行の制限)

第20条 歳出予算は、配当された額を超えて執行してはならない。ただし、執行の目的を達成することが著しく困難な経費については、この限りではない。

2 前項ただし書の規定による支出負担行為をしようとするときは、課長等は、財政担当課長に合議しなければならない。

3 前項の規定により承認した支出負担行為の経費に係る配当は、当該経費の支払時期が到来するまでに行うものとする。

(予算執行計画)

第21条 課長等は、予算執行方針に従い、その所掌する事務について、予算執行計画案を作成し、財政担当課長に提出しなければならない。

2 財政担当課長は、前項の規定による予算執行計画案の提出を受けたときは、その内容を審査し、必要な調整を加え、村長の決裁を受けなければならない。

3 財政担当課長は、前項の規定により予算執行計画が決定されたときは、直ちに予算執行計画通知書を課長等及び会計管理者に送付しなければならない。

4 前3項の規定は、歳出予算の補正、事業計画の変更その他の理由により予算執行計画の変更をする場合に準用する。

(予算の配当)

第22条 財政担当課長は、予算執行計画に基づき、課長等に対しその所掌する事務に係る予算を予算配当書により配当するとともに、その旨を会計管理者に通知しなければならない。

(予算の配当替え)

第23条 財政担当課長は、予算の執行上必要があるときは、関係する課長等の意見を聞いて予算の配当を変更することができる。

2 前項の規定に基づいて配当替えをしたときは、財政担当課長は直ちにこれを会計管理者に通知する手続きをとり、あわせてその内容を関係する課長等に通知しなければならない。

(歳出予算の流用禁止)

第24条 歳出予算の経費の金額は、各款の間又は各項の間において相互にこれを流用することができない。ただし、歳出予算の各項の経費の金額は、予算の定めるところによりこれを流用することができる。

2 歳出予算の目節の金額については、実質的に予算本来の目的に反する流用を行ってはならない。

3 歳出予算の流用増をした目節の金額については、他の目節に流用することはできない。ただし、やむを得ない理由があるときは、この限りでない。

4 予備費を使用した目節の金額は、他の目節に流用してはならない。

(節の流用の制限)

第25条 次の各号に掲げる節の金額に他の節の金額を流用し、又はその節の金額を他の節に流用してはならない。ただし、やむを得ない理由があるときは、この限りでない。

(1) 報酬

(2) 給料、職員手当等

(3) 旅費

(4) 交際費

(5) 負担金補助及び交付金

(6) 委託料

(7) 工事請負費

(8) 村債に係る償還金、利子及び割引料

(歳出予算の流用手続)

第26条 課長等は、歳出予算を流用する必要があるときは、予算流用伺票を作成し、財政担当課長に提出しなければならない。

3 前項の決裁があったときは、財政担当課長はすみやかに会計管理者及び課長等に通知する手続きをとらなければならない。

4 前項の規定による通知は、歳出予算の配当とみなす。

(予備費の充用)

第27条 課長等は、予備費の使用を必要とするときは、予備費支出伺票を作成し、財政担当課長に提出しなければならない。

(弾力条項の適用)

第28条 課長等は、特別会計条例に定める特別会計について、法第218条第4項前段の規定による経費の使用を必要とするときは、その理由を記載した弾力条項適用見積書を作成し、財政担当課長に提出しなければならない。

2 財政担当課長は、前項の見積書を審査のうえ、必要な調整を行い村長の決裁を受けなければならない。

3 前項の決裁があったときは、財政担当課長は、その結果を課長等に通知するとともに、会計管理者に対しその写を送付しなければならない。

4 弾力条項適用見積書の様式及び提出期限は、財政担当課長が指定する。

(弾力条項適用経費報告書の作成)

第29条 課長等は、前条の規定により経費を使用したときは、当該額について弾力条項適用経費報告書を作成し、財政担当課長に提出しなければならない。

2 財政担当課長は、前項の弾力条項適用経費報告書を取りまとめ、議会に報告する手続きをとらなければならない。

3 財政担当課長は、前項の報告を行ったときは、すみやかにその内容を会計管理者に通知する手続きをとらなければならない。

4 弾力条項適用経費報告書の様式及び提出期限は、財政担当課長が指定する。

(収入執行伺)

第30条 収入原因行為をしようとするときは、あらかじめ収入執行伺を作成し、予算執行職員の決裁を受けなければならない。

2 前項の規定にかかわらず、次に掲げる収入については、収入執行伺を省略することができる。

(1) 村税に係る延滞金、地方交付税、地方譲与税、交通安全対策特別交付金、国庫支出金、県支出金、地方債及びこれらに類するもの

(2) 財産収入のうち株式配当金

(3) 使用料及び手数料で条例又は規則において徴収基準が定められているもの。ただし、徴収猶予及び減免を伴うものを除く。

(4) 諸収入のうち前渡資金から生ずる利子及び過年度に属する過誤払給与

(5) 諸収入のうち前各号に準ずる雑入

(経費執行伺)

第31条 支出負担行為をしようとするときは、あらかじめ経費執行伺を作成し、予算執行職員の決裁を受けなければならない。ただし、課長等の専決とされている経費については、経費執行決裁簿によることができる。

(1) 報酬、給料、職員手当等、共済費、恩給及び退職年金、交際費、償還金、利子及び割引料及び公課費

(2) 旅費のうち条例又は規則で支給基準が定められているもの

(3) 需用費のうち燃料費、光熱水費、賄材料費及び飼料費

(4) 役務費のうち郵便料、電信電話料、し尿汲取手数料、車体検査手数料及び保険料並びにこれらに類するものとして財政担当課長が指定するもの

(5) 委託料のうち身体障害者福祉法(昭和24年法律第283号)、知的障害者福祉法(昭和35年法律第37号)、老人福祉法(昭和38年法律第133号)及び児童福祉法(昭和22年法律第164号)に基づくもの並びに健康保険法(大正11年法律第70号)に基づく診療報酬及び介護保険法(平成9年法律第123号)に基づく介護報酬の審査支払手数料並びにこれらに準ずるものとして財政担当課長が指定するもの

(6) 使用料及び賃借料のうちテレビ受信料及びこれらに準ずるものとして財政担当課長が指定するもの

(7) 負担金、補助及び交付金のうち国民健康保険法(昭和33年法律第192号)に基づく保険給付費、高齢者の医療の確保に関する法律(昭和57年法律第80号)に基づく医療に係る経費及び拠出金並びに介護保険法に基づく保険給付に係る経費及び介護給付費納付金

(8) 扶助費のうち法令、条例、規則又は要綱で支給基準が定められているもの

(9) 単価契約を年間で締結した物品の購入に係る経費及びこれに準ずるものとして財政担当課長が指定するもの

(10) 緊急かつ予期しない経費であって、あらかじめ経費執行伺を作成することができないもの

(1) 記載事項

ア 工事場所

イ 工事予算額及び実施設計額

ウ 契約の方法

エ 落札価格に制限を設ける必要があるときは、その旨及びその理由

オ 特定財源収入の有無及び見込み

(2) 添付書類

ア 入札執行公告案(指名競争入札の場合は、請負人選定書及び入札通知書)

イ 設計書、仕様書及び関係図面

(支出伺)

第32条 次の各号に掲げる経費を支出しようとするときは、あらかじめ経費支出伺票を作成し、当該経費に係る予算執行職員の決裁を受けなければならない。

(1) 前年度以前の支出負担行為に基づき支出する経費

(2) 資金前渡、概算払、前金払若しくは支出事務の委託により支払う経費又は過年度支出に係る経費。ただし、資金前渡により支払う経費であって次に掲げるもの及び概算払により支払う旅費を除く。

ア 職員に支給する報酬、給料及び職員手当等

イ 村の機関の依頼又は招請等により旅行した職員以外の者に支給する費用弁償

(3) 支出負担行為をしたときにおいて、執行すべき金額が未確定の経費

(4) 緊急、かつ、予期しない経費であって、あらかじめ執行伺が作成することができない経費

2 経費支出伺には、前条第3項に準ずる事項を記載しなければならない。

(支出負担行為の整理区分)

第33条 予算執行職員の行う支出負担行為について、支出負担行為として整理する時期、支出負担行為の範囲及び支出負担行為に必要な主な書類は、別表第2に定める区分によるものとする。

3 前2項に定めるところにより難い経費に係る支出負担行為については、村長が別に定める。

(執行伺の合議)

第34条 村長の決定を要する事件並びに別表第1により副村長の専決とされた事件に係る収入執行伺及び経費執行伺は、財政担当課長に合議しなければならない。ただし、次に掲げる執行伺は、合議を省略することができる。

(1) 収入執行伺

税徴収金、使用料、手数料(徴収猶予及び減免を伴うもので、それらの基準が別に定められていないものを除く。)の執行伺

(工事請負執行計画の承認等)

第35条 予算執行職員は、建設業法(昭和24年法律第100号)第2条第1項に規定する建設工事のうち工事請負費に係るものの請負契約を執行しようとするときは、工事請負執行計画表を作成し、財政担当課長の承認を受けなければならない。承認を受けた工事請負執行計画表に重大な変更を加えようとするときも、また同様とする。

2 予算執行職員は、前項の承認があったときは、直ちに当該計画表の写しを会計管理者に送付しなければならない。

(予算の執行に関係がある事項の合議等)

第36条 次の各号に掲げる事項は、財政担当課長に合議し、会計管理者に協議しなければならない。

(1) 予算の執行に関係のある規則等の制定及び改廃並びに告示通達等の示達に関すること。

(2) 配当前に歳出予算を執行すること。

(3) 権利の放棄その他村税徴収金以外の収入金の権利の消滅に関すること。

(4) 第18条第1項ただし書及び第2項ただし書並びに第19条第1項ただし書の規定により歳出予算を執行すること。

(5) その他予算の執行に関係のある事項

第3節 予算の繰越等

(継続費の逓次繰越し)

第38条 課長等は、継続費の支払残額を翌年度へ繰り越して使用する必要があるときは、継続費繰越調書を作成し、財政担当課長に提出しなければならない。

3 財政担当課長は、継続費繰越額の決定があったときは、課長等に当該継続費繰越額を通知するとともに、会計管理者にその写しを送付しなければならない。

(継続費繰越計算書の作成)

第39条 課長等は、前条の規定により継続費を繰り越して使用したときは、当該額について継続費繰越計算書を作成して、財政担当課長に提出しなければならない。

2 財政担当課長は、前項の継続費繰越計算書を取りまとめ、議会に報告する手続きをとらなければならない。

3 継続費繰越計算書の様式及び提出期限は、財政担当課長が指定する。

(継続費精算報告書の作成)

第40条 課長等は、継続費に係る継続年度が終了したときは、当該額について継続費精算報告書を作成し、財政担当課長に提出しなければならない。

2 財政担当課長は、前項の継続費精算報告書をとりまとめ、議会に報告手続をとらなければならない。

3 継続費精算報告書の様式及び提出期限は、財政担当課長が指定する。

(繰越明許費の繰越し)

第41条 課長等は、繰越明許費について議会の議決があった後において、当該歳出予算の経費を翌年度に繰越して使用する必要があるときは、当該額について繰越明許費繰越見積書を作成し、財政担当課長に提出しなければならない。

2 繰越明許費繰越見積書の様式、添付書類及び提出期限等は、財政担当課長が指定する。

4 前3項の規定により繰越明許費繰越額の決定があったときは、財政担当課長は、課長等に対し当該繰越明許費繰越額を通知するとともに、会計管理者にその写しを送付しなければならない。

(繰越明許費繰越計算書の作成)

第42条 課長等は、前条の規定により繰越明許費に係る歳出予算の経費を翌年度に繰り越したときは、当該額について繰越明許費繰越計算書を作成し、財政担当課長に提出しなければならない。

2 財政担当課長は、前項の繰越明許費繰越計算書を取りまとめ、議会に報告する手続きをとらなければならない。

3 繰越明許費繰越計算書の様式及び提出期限は、財政担当課長が指定する。

(歳出予算の事故繰越)

第43条 課長等は、歳出予算の経費の金額のうち、年度内に支出負担行為をし、避けがたい事故のため年度内に支出を終らなかったもの(当該支出負担行為に係る工事その他の事業の遂行上の必要に基づきこれに関連して支出を要する経費の金額を含む。)を翌年度へ繰り越して使用する必要があるときは、事故繰越見積書を作成して、財政担当課長に提出しなければならない。

2 事故繰越見積書の様式、添付書類及び提出期限は、財政担当課長が指定する。

4 前3項の規定により事故繰越額の決定があったときは、財政担当課長は、課長等に当該事故繰越額を通知するとともに、会計管理者にその写しを送付しなければならない。

(事故繰越し繰越計算書の作成)

第44条 課長等は、前条の規定により翌年度へ繰り越して使用したときは、当該額について事故繰越し繰越計算書を作成し、財政担当課長に提出しなければならない。

2 財政担当課長は、前項の事故繰越し繰越計算書をとりまとめ、議会に報告する手続きをとらなければならない。

3 事故繰越し繰越計算書の様式及び提出期限は、財政担当課長が指定する。

(流用禁止の特例)

第45条 繰越した継続費及び繰越予算は、費目以上の金額の流用をすることができない。

2 繰越した継続費の費目の金額、歳出予算の費目の金額及び繰越予算の費目の金額は、相互に流用することができない。

(継続費繰越計算書等報告の通知)

第46条 財政担当課長は、継続費繰越計算書、継続費精算書報告、繰越明許費繰越計算書及び事故繰越し繰越計算書を議会に報告を行ったときは、すみやかにその内容を会計管理者に通知する手続きをとらなければならない。

第3章 収入

第1節 調定

(収入金の前納)

第47条 収入金は、前納させなければならない。ただし、前納に適しないものについては、この限りでない。

(収入金の計算)

第48条 収入金の計算は、別に定めのある場合を除き、年額をもって定めたもので1年に満たないものについては月割で、月額で定めたもので1月に満たないものについては、その月の日割で行うものとする。

(納期限)

第49条 収入金の納期限は、別に定めがある場合を除き、次の各号に掲げる区分によって指定しなければならない。ただし、指定すべき日が日曜日又は休日にあたるときはその翌日とし、土曜日にあたるときはその翌々日としなければならない。

(1) 年で定めたものは、その会計年度の4月30日

(2) 月で定めたものは、その月の10日

(3) 日で定めたものは、その初日

(4) 契約によるものは、その契約に定めた日

(5) 前各号によるもののほかは、納入通知書発行の日から10日以内の日

(収入金の調定)

第50条 収支命令職員は、収入金を徴収しようとするときは、法令又は契約その他の関係書類に基づいて次の各号に掲げる事項を調査して、直ちに徴収の決定(以下「調定」という。)をしなければならない。

(1) 法令又は契約に違反していないか。

(2) 所属年度、会計区分及び科目に誤りがないか。

(3) 徴収すべき金額に誤りがないか。

(4) 徴収する時期に到っているか。

(5) 納入義務者に誤りがないか。

(6) その他必要な事項

2 前項の規定による調定は、納期の一定した収入にあっては納期限の10日前まで、随時の収入にあってはその原因の発生のつどすみやかにしなければならない。ただし、村税徴収金及び1会計年度内に2以上の納期を定めて定期、かつ、定額で徴収する収入については、この限りでない。

(収入の通知)

第52条 収支命令職員は、収入金の調定をしたときは、直ちに所掌する会計管理者又は出納員に対し、収入の通知をしなければならない。

2 前項の規定による収入の通知は、調定票を会計管理者に交付して行わなければならない。ただし、第50条第3項ただし書の規定により村税徴収簿、税外収入金徴収簿及び税外収入簿により調定する収入金については、これらの帳簿の記載をもって収入通知に代えることができる。

(納入の通知)

第53条 収支命令職員は、村税徴収金以外の収入金について調定をしたときは、地方交付税、地方譲与税、国庫支出金、県支出金、地方債、延滞金、村税滞納処分費、申告納付に係る村税徴収金その他その性質上納入の通知を必要としない歳入を除き、直ちに納入義務者に対して納入通知書を送付することによって納入の通知をしなければならない。ただし、次に掲げる収入その他納入通知書を送付して通知し難い収入については、口頭、掲示その他の方法により通知することができる。

(1) 公社債元利金及び預金利子その他これに類するもの

(2) 競売における売上代金

(3) 前各号に掲げるもののほか納入通知書により難いと認める収入

(調定の変更等)

第54条 収支命令職員は、調定をした後において、法令の改正、契約の更改、調定の誤びゅうその他の理由により当該調定額(以下この章中「原調定額」という。)を変更しなければならないときは、直ちに原調定額の変更による増加額又は減少額に相当する金額について調定しなければならない。

2 収支命令職員は、原調定額の変更により原調定額が減少することとなる村税徴収金以外の収入で、すでに納入の通知をし、かつ、収納されていないものについては、直ちに納入義務者に対しすでに納入を通知した金額が納付すべき金額を超過している旨を通知するとともに、原調定額の減少後の額について納入通知書を送付しなければならない。

(納入通知書の再発行)

第55条 収支命令職員は、納入義務者からその発行した納入通知書又は督促状を亡失し、又は毀損した旨の届出を受けたときは、これを再発行しなければならない。この場合においては、納入通知書又は督促状の余白に「再発行」と朱書しなければならない。

(調定外過誤納金の処理)

第56条 会計管理者、出納員又は分任出納員(以下「会計管理者等」という。)は、納入者が誤納又は過納した場合においては、その納入された金額を一旦収納しなければならない。

2 会計管理者等は、前項の規定により過誤納金を収納したときは、直ちに収支命令職員に対して調定外過誤納があった旨を通知しなければならない。

2 会計管理者は、前項の還付の通知を受けたときは、支出の手続きの例により、これを当該収入した歳入から戻し出し、納入者に払い戻ししなければならない。

(過誤納金の払戻しの場合の書類への表示)

第58条 前2条の場合においては、関係書類に「歳入金還付」と朱書しなければならない。

第2節 収納

(会計管理者等の現金領収)

第59条 会計管理者等は、納入義務者から次の各号に掲げる収入金を現金領収(現金に代えて納付される証券による領収を含む。以下同じ。)することができる。

(1) 納入の通知を必要としない収入金

(2) 第53条ただし書の規定による納入の通知に係る収入金

(3) 窓口において又は出張して収納する必要のある収入金

2 会計管理者等は、前項の規定による収入金を現金領収したときは、領収証書(金銭登録機による領収書も含む。)を納入者に交付しなければならない。

3 会計管理者等は、第1項の規定により領収した現金及び証券は、現金等払込書によりすみやかに指定金融機関に払い込まなければならない。

(指定金融機関等における収納)

第60条 指定金融機関等は、納税通知書、納入通知書その他の納入に関する書類に基づいて現金領収をし、納入者に領収証書を交付するものとする。前条第3項の規定により会計管理者等から現金の払い込みのあった場合も同様とする。

2 指定金融機関等に預金口座を設けている納入義務者が、口座振替の方法により、収入金を納付しようとするときは、当該金融機関に口座振替依頼書を提出するものとする。

3 指定金融機関等は、前項の規定により納入義務者から依頼があった場合には、直ちに当該納入義務者の預金口座から村の預金口座に受け入れの手続きをとるとともに、納入義務者に、領収証書を交付するものとする。ただし、納入義務者から領収証書の交付を省略しても差し支えない旨の申出等があるときは、領収証書の交付を省略することができる。

4 指定金融機関等は、第1項の規定により納入義務者又は会計管理者等に領収証書を交付した場合は、直ちに村の預金口座に受け入れの手続きをとらなければならない。

(収納後の手続)

第61条 会計管理者等は、第59条の規定により現金領収をし、指定金融機関等に払い込んだときは、直ちに収入票を作成し、関係帳簿を整理しなければならない。

2 会計管理者は関川村公金事務取扱要領(令和7年関川村要領第2号)の定めるところにより、指定金融機関から現金受払報告書に添えて領収済通知書の送付を受けたときは、直ちにこれに基づき収入票及び収入日計表を作成して関係帳簿を整理しなければならない。

(証券による収納)

第62条 会計管理者等及び指定金融機関等(以下「出納機関」という。)は、法第231条の2第3項及び施行令第156条第1項の規定により証券で納入を受けたときは、当該証券が持参人払式の小切手又は出納機関を受取人とする小切手で、当該小切手の支払場所が出納機関の所在地でないもの又は納付を受けた日に取り立てができないものである場合を除き、領収証書、領収済通知書に「証券収入」と朱書し、かつ、証券の種類、証券番号及び券面金額を付記して領収しなければならない。

(証券の記名及び押印)

第63条 出納機関は、必要があると認めるときは、証券をもって収入金を納付する納入義務者にその証券の裏面に記名及び押印をさせなければならない。

(課税される利札の措置)

第64条 出納機関は、納入義務者が国債又は地方債の利札によって収入金を納付しようとするときは、当該利札に対する利子支払の際課税される租税の額に相当する金額を控除したものをもって納付金額としなければならない。

(証券の取立て及び払込み)

第65条 出納機関は、受領した証券は、すみやかにその支払人に提示して、支払の請求をしなければならない。ただし、会計管理者等の受領した証券で次の各号に掲げる要件を具備するものは、その証券の裏面に取扱者名を明記し、証券仕訳書を添付して指定金融機関等に払い込むことができる。

(1) 持参人に支払われるもので、その支払場所が指定金融機関等の所在地にあるもの

(2) 指定金融機関等に到達後提示期間又は有効期間の満了までに3日以上の余裕のあるもの

2 指定金融機関等は、前項ただし書の規定により払込みを受けた証券を支払の提示期間内又は有効期間内に提示し、支払いの請求をした場合において、支払の拒絶があったときは、当該払込みに係る会計管理者等にその旨を通知しなければならない。

(支払拒絶に係る証券)

第66条 出納機関は、受領した証券を支払の提示期間内又は有効期間内に提示し、支払の請求をした場合において支払の拒絶があったとき(前条第2項の通知を受けた場合を含む。)は、直ちにこれに基づき関係諸帳簿を整理し、当該証券をもって納付した者に対し、すみやかに不渡証券通知書により証券の支払がなかった旨及びその者の請求により当該証券を還付する旨並びに既発行の領収証書を回収する旨通知するとともに、収支命令職員に証券が支払拒絶になった旨通知しなければならない。

2 出納機関は、前項の規定により証券をもって納付した者から証券の還付請求があった場合は、当該証券の受領証書を徴し、これと引換えに証券を還付しなければならない。

3 収支命令職員は、第1項の規定により出納機関から証券が支払拒絶になった旨の通知を受けたときは、直ちに関係帳簿を整理するとともに、「証券支払拒絶により再発行」の表示をした納入通知書を当該支払拒絶に係る証券の納入者に対し、送付しなければならない。

(送金通知書等の取扱い)

第67条 会計管理者等は、国、地方公共団体又は政府関係機関が発行した送金通知書等を受領したときは、現金にかえて納付される証券の取扱いに準じてその取扱いをしなければならない。

(徴収又は収納の委託)

第68条 法第243条の2第1項の規定により公金の徴収又は収納の事務を委託しようとするときは、次に掲げる事項を記載した書類により、会計管理者に協議のうえ村長の承認を受けなければならない。

(1) 委託事務の内容

(2) 委託を必要とする理由

(3) 委託しようとする相手方の住所及び氏名

(4) 前3号に掲げるもののほか、必要な事項

2 村長は、前項の規定により徴収又は収納の事務を委託したときは、法第243条の2第2項の規定により告示し、かつ、当該歳入の納入義務者の見やすい方法により公表しなければならない。

2 受託者(前項ただし書の規定により受託者証を交付しないこととされた受託者を除く。)は、収納を行う場合には、受託者証を携帯して納入義務者に提示し、又は納入義務者の見やすいところに掲げなければならない。

(受託者の現金領収)

第70条 受託者は、収納委託を受けた収入金を現金領収したときは、領収証書を納入者に交付しなければならない。

2 受託者は前項の規定により領収した現金は、速やかに現金等払込書に受託現金計算書を添えて、指定金融機関等に払い込まなければならない。

(収納未済金の繰越し)

第72条 収支命令職員は、出納閉鎖期限までに収納を終らない収入金は、これを収納未済金として出納閉鎖期日の翌日において翌年度に繰越し、収納しなければならない。

(出納閉鎖期限までに還付を終らない過誤納金の還付)

第73条 会計管理者及び出納員は、第56条の規定により過誤納金を還付する場合において、出納閉鎖期限までに還付の終らないものがあるときは、当該年度の歳入に組み入れの手続きをしなければならない。

2 会計管理者及び出納員は、前項の組み入れの手続きをしたときは、直ちに課長等に通知しなければならない。

(指定納付受託者の指定)

第73条の2 収支命令職員は、法第231条の2の3第1項に規定する指定納付受託者(以下「指定納付受託者」という。)を指定しようとするときは、あらかじめ会計管理者に協議しなければならない。

2 村長は、指定納付受託者を指定したときは、その旨を告示するものとする。告示した事項を変更し、又は指定を取り消したときも同様とする。

第4章 支出

第1節 通則

(支出の原則)

第74条 支出は、債務金額が確定し、支払履行期が到来した後において、請求書の提出を待って債権者のために行わなければならない。ただし、支出の特例に該当する支払をしようとする場合は、この限りでない。

(請求又は領収の委任)

第75条 収支命令職員は、債権者が代理人をして請求又は領収をさせようとするときは、当該債権者に対し委任状を提出させなければならない。

2 収支命令職員は、前項の規定により領収の委任があった場合において現金払によって支払をするときは、受任者の印鑑を委任状に添付又は表示をさせなければならない。

(債権の譲渡又は承継)

第76条 収支命令職員は、債権の譲渡又は承継に係る支出をしようとするときは、請求書に譲渡又は承継に係る債権である旨を表示させ、又はその旨を記載した書面を添付させなければならない。

(1) 報酬、給料、職員手当、恩給及び退職年金その他の給与金

(2) 関川村補助金等交付規則(昭和40年関川村規則第13号)に規定する補助金等

(3) 共済組合に対する負担金

(4) 地方公務員災害補償法(昭和42年法律第121号)第49条に基づく負担金

(5) 補償金その他これに類する経費

(6) 村債の元利償還金

(7) 事業主として負担する社会保険料

(8) 扶助費のうち金銭でする給付

(9) 貸付金、投資及び出資金

(10) 過年度支出のうち歳入還付金及び還付加算金

(11) 法令の規定による供託をするための経費

(12) 臨時の経費に係る前渡資金で支払をする経費

(13) 支出の事務の委託に係る資金で支払をする経費

(14) 国又は地方公共団体その他の公共団体の機関の発する令書、告知書、納入通知書その他これに類するものにより支払をする経費

(15) 前各号に掲げるもののほか、経費の性質により請求書を提出させることが不適当な経費

(資金前渡請求書の徴収)

第78条 収支命令職員は、庁中常用の経費及び臨時の経費に係る資金の前渡を受ける職員に対して支出をしようとするときは、当該資金前渡を受ける職員に資金前渡請求書を提出させなければならない。

(請求書又は支出調書記載事項等)

第79条 収支命令職員は、請求書又は支出調書には、請求又は支出の目的及び計算の基礎を明らかに表示させ、若しくは表示し、又は履行を確認するため必要な書類を添付させ、若しくは添付しなければならない。

2 収支命令職員は、法令の規定に基づき支払の際徴収すべき控除額があるときは、その旨を請求書又は支出調書に記載しなければならない。

3 収支命令職員は、債権者が債権を放棄する場合には、請求書又は支出調書にその旨及び金額を記載させ、その証印を押さなければならない。

(支出命令)

第80条 収支命令職員は、支出をしようとするときは、会計管理者に支出命令を発しなければならない。

2 支出命令は、1件ごとに発しなければならない。

(支出の調査)

第81条 収支命令職員は、支出命令を発しようとするときは、次の各号に掲げる事項を調査しなければならない。

(1) 法令、契約又は予算目的に違反することがないか。

(2) 配当、予算額を超過することがないか。

(3) 債務が確定しているか。

(4) 所属年度、会計区分及び科目に誤りがないか。

(5) 支出金額に誤りがないか。

(6) 支払時期が到来しているか。

(7) 債権者は正当であるか。

(8) 証拠書類が完備しているか。

(9) 財源について、その支出ができる状態にあるか。

(10) その他必要な事項

(支出命令の取消し)

第82条 収支命令職員は、誤った支出命令を発した場合において、会計管理者が当該支出命令に係る者に支払をしていないときは、支出命令取消通知書により、会計管理者に支出の取消命令を発しなければならない。

(過誤払金等の返納命令)

第83条 収支命令職員は、支出命令によりすでに支払がなされた場合において、支出の過渡し又は誤払となった金額並びに資金前渡、概算払、前金払及び支出事務の委託に係る金額の返納をさせようとするときは、会計管理者に支出の返納命令を発するとともに、返納義務者に対し返納通知書を発しなければならない。

2 前項の返納通知書は、特に理由がある場合を除き、通知の日から10日以内に納期限を指定して発しなければならない。

(返納通知の再発行)

第84条 収支命令職員は、返納義務者からその発行した返納通知書を亡失し、又は毀損した旨の届出を受けたときは、これを再発行し、当該返納義務者に送付しなければならない。この場合においては、返納通知書の余白に「再発行」と朱書しなければならない。

(支出の方法)

第85条 会計管理者は、収支命令職員の支出命令がなければ支出することができない。

2 前項の規定による支出は、会計管理者から指定金融機関に支払を通知して行うものとする。ただし、債権者から申出があるときは、会計管理者は、自ら現金で小口の支払をし、又は指定金融機関をして現金で支払をさせることができる。

第2節 支出の特例

(資金前渡)

第86条 次の各号に掲げる経費については、職員をして現金支払をさせるため、その資金を当該職員に前渡することができる。

(1) 外国において支払をする経費

(2) 遠隔の地又は交通不便の地域において支払をする経費

(3) 船舶に属する経費

(4) 給与その他の給付

(5) 村債の元利償還金

(6) 諸払戻金及びこれに係る還付加算金

(7) 報償金その他これに類する経費

(8) 社会保険料

(9) 官公署に対して支払う経費

(10) 生活扶助費、生業扶助費その他これらに類する経費

(11) 事業現場その他これに類する場所において支払を必要とする事務経費

(12) 非常災害のため即時支払を必要とする経費

(13) 犯罪の調査に要する経費

(14) 村の機関の依頼又は招請等により旅行した職員以外の者に支給する費用弁償

(15) 前各号に掲げるもののほか、経費の性質上現金支払をさせなければ事務の取扱いに著しく支障を及ぼすと予算執行職員が認める経費

(資金前渡による過誤納金の払戻し)

第87条 収支命令職員は、過誤納金の払い戻しのため必要があるときは、支出の手続きの例により、その資金(当該払戻金に係る還付加算金を含む。)を職員に前渡することができる。

(他の普通地方公共団体の職員に対する資金前渡)

第88条 前2条に掲げる経費のうち予算執行職員が特に必要があると認めるときは、現金支払をさせるため他の普通地方公共団体の職員に資金を前渡することができる。

(資金前渡額の限度)

第89条 資金前渡の額は、次の各号に定める額を超えることができない。

(1) 職員に支給する報酬(非常勤の特別職の職員に支給する報酬で臨時の経費に係るものを除く。)、給料及び職員手当は、当該経費の確定した額

(2) 前号以外の臨時の経費に係るものは、必要最少限度の額

2 前項の規定による資金前渡の額は、徴収すべき控除額があらかじめ確定しているものについては、当該控除額を差し引いた額とする。

(概算払)

第90条 次の各号に掲げる経費については、概算払をすることができる。

(1) 旅費

(2) 官公署に対して支払う経費

(3) 補助金、負担金及び交付金

(4) 社会保険診療報酬支払基金又は国民健康保険団体連合会に対し支払う診療報酬

(5) 訴訟に要する経費

(6) 委託費

(7) 損害賠償金

(前金払)

第91条 次の各号に掲げる経費については、前金払をすることができる。

(1) 官公署に対して支払う経費

(2) 補助金、負担金、交付金及び委託金

(3) 前金で支払をしなければ契約し難い請負、買入れ又は借入れに要する経費

(4) 土地又は家屋の買収又は収用によりその移転を必要とすることとなった家屋又は物件の移転料

(5) 定期刊行物の代価、定額制供給に係る電灯電力料及び日本放送協会に対して支払う受信料

(6) 外国で研究又は調査に従事する者に支払う経費

(7) 運賃

(8) 訴訟に要する経費

2 公共工事の前払金保証事業に関する法律(昭和27年法律第184号)第5条の規定により登録を受けた保証事業会社の保証に係る公共工事に要する経費については、当該経費の3割を超えない範囲内において前金払をすることができる。ただし、公共工事に要する経費のうち土木建築に関する工事(土木建築に関する工事の設計及び調査並びに土木建築に関する工事の用に供することを目的とする機械類の製造を除く。)において、当該工事の材料費、労務費、機械器具の賃借料、機械購入費(当該工事において償却される割合に相当する額に限る。)、動力費、支払運賃、修繕費、仮設費及び現場管理費並びに一般管理費等のうち当該工事の施工に要する費用に相当する額として必要な経費については、前金払の割合をこれらの経費の4割以内とすることができる。ただし、現場管理費及び一般管理費等のうち当該工事の施工に要する費用に充てられる前金払の上限は、前払金額の100分の25とする。

(1) 工期の2分の1を経過していること。

(2) 工程表により工期の2分の1を経過するまでに実施すべきものとされている当該工事に係る作業が行われていること。

(3) 既に行われた当該工事に係る作業に要する経費が請負代金の額の2分の1以上の額に相当するものであること。

(繰替払)

第92条 収支命令職員は、経費の性質上、繰替えて使用しなければ事務の取扱いに支障を及ぼすと認める経費の支払については、会計管理者又は指定金融機関等をしてその収納に係る現金を繰替えて使用させることができる。

(隔地払)

第93条 隔地の債権者に支払をするため必要があるときは、会計管理者は、支払場所を指定し、指定金融機関に対して必要な資金を交付して送金の手続をさせることができる。

(口座振替の方法による支出)

第94条 指定金融機関又は指定金融機関と為替取引契約その他の契約により為替決済機能を有する金融機関に預金口座を設けている債権者から申出があったときは、会計管理者は、口座振替の方法により支出をすることができる。

(口座振替の方法による支払の申出)

第95条 収支命令職員は、債権者から口座振替の方法による支払の申出があるときは、請求書にその旨並びに振替先金融機関及び預金種別及び口座番号を記載させなければならない。ただし、請求書を提出させないで支出をするときは、口座振替申込書により、会計管理者に申出させなければならない。

(支出事務の委託)

第96条 法第243条の2第1項の規定により公金の支出に関する事務を委託したときは、同条第2項の規定により告示しなければならない。

2 課長等は、前項の規定により支出の事務を委託しようとするときは、その内容及び委託しようとする相手方の住所、氏名、委託を必要とする理由、支出の手続きその他必要と認める事項を記載した書面に当該委託契約書案を添えて、会計管理者に協議のうえ、村長の承認を得なければならない。

3 収支命令職員は、支出の事務を委託した者(以下「委託支払者」という。)に経費を支出させようとするときは、委託支払者ごとに支出調書を作成しなければならない。この場合において請求書に基づいて支出する経費に係る支出調書には、当該請求書を添付しなければならない。

(前渡資金の精算等)

第97条 資金の前渡又は旅費の概算払を受けた職員等及び支出事務の委託を受けた者は、その事務の終了後1週間以内に資金前渡精算書又は旅費精算書、資金委託精算書を収支命令職員に提出しなければならない。

2 収支命令職員は、概算払(旅費に係るものを除く。)をした経費であって、当該経費に係る反対給付があり、かつ、追給又は戻入の必要がないことを確認したときは、概算払を受けた者に代わりすみやかに当該経費につき概算払精算調書を作成しなければならない。

第5章 現金出納

第1節 出納職員

(出納員等の証票)

第99条 出納員及び分任出納員は、常に出納員証、分任出納員証を携帯し、納入者の請求があるときは、これを提示しなければならない。

(出納員等の職務)

第100条 出納員及び会計職員は、それぞれ課に所属し、会計管理者及び出納員がその権限の一部を委任した場合において当該事務を処理するほか、会計管理者若しくは所轄出納員の命を受けて現金の出納若しくは保管又はその他会計事務を補助しなければならない。

(会計職員の指揮監督)

第101条 出納員は、それぞれ所属する課の取扱う現金の出納若しくは保管又はその他会計事務に関し会計職員を指揮監督しなければならない。

(1) 第86条第4号の経費

給与事務を担当する班長

(2) 前号以外の経費

当該予算執行職員が指定した者

(出納職員の責任)

第103条 会計管理者又は会計管理者の事務を補助する職員及び資金前渡職員(以下「出納職員」という。)は、その取扱いに係る会計事務については、常に善良な管理者の注意を怠ってはならない。

(現金等の保管)

第104条 課出納員及び分任出納員は、村税徴収金又は税外諸収入金を領収した日に指定金融機関等に払い込むことができないときは、課出納員及び分任出納員は、あらかじめ指定した村税徴収金又は税外諸収入金取まとめ責任者に、その日のうちに授受を明確にしてこれを保管させなければならない。ただし、遠隔の地に出張して領収した場合その他特別の理由によりこれにより難いときは、この限りでない。

2 出納職員がその手許に保管する現金、第67条に規定する送金通知書等、現金領収の領収証書用紙及び送金通知書用紙は、堅固な容器の中に保管しなければならない。ただし、特別の理由があるときは、自己の責任をもって安全、かつ、確実な方法によりこれを保管することができる。

3 出納職員は、その所掌に係る現金を私金と混合してはならない。

4 出納職員は、他の公金の出納又は保管を兼掌する場合は、その現金と所掌に属する現金とを明確に区分し、保管しなければならない。

(現金等の亡失)

第105条 出納職員は、その保管する現金又は第67条に規定する送金通知書等を亡失したときは、その委細を詳記した報告書を会計管理者にあっては、村長に、会計管理者を除く出納職員にあっては会計管理者を経て村長に提出しなければならない。

(会計管理者の事務引継ぎ)

第106条 会計管理者の更迭があった場合においては、前任者は退職の日から10日以内に新潟県市町村長等事務引継規則(昭和29年新潟県規則第1号)により後任者に引き継がなければならない。

(出納員及び資金前渡職員の事務引継ぎ)

第107条 出納員及び資金前渡職員の交替の場合においては、前任者は交替の発令の日から7日以内に後任者に事務の引継ぎをしなければならない。

2 前任者は、交替の発令の日の前日をもって引き継ぐべき帳簿の締切りをし、引継ぎの年月日を記入し後任者とともに記名して私印を押さなければならない。

3 引継ぎの場合においては、前任者は、その引継ぐべき帳簿及び証拠その他の書類の目録を記載した引継書を各3通作成し、後任者立会いのうえ現物に対照し、受渡しをした後、引継書に年月日及び引継ぎを終った旨を記入し、両者が記名押印して各1通を保存し、1通を会計管理者に送付しなければならない。

4 前任者が死亡その他の事故により自ら引継ぎをすることができないときは、村長が指定する職員が引継ぎの手続きをしなければならない。

5 組織の改廃に伴い出納員が免ぜられたときは、免ぜられた出納員は、前4項の規定に準じその残務を引き継ぐ会計管理者に残務の引継ぎの手続きをしなければならない。

第2節 出納

2 会計管理者は、前項の審査のため必要があると認めるときは、収支命令職員に対し、収入の通知又は支出命令に内容を確認することができる資料を添えさせることができる。

第111条 削除

(現金払)

第112条 会計管理者又は出納員は、債権者からの申出に基づき、自ら現金で支払をしようとするときは、現金を交付して領収証書を提出させなければならない。

2 会計管理者は、前項の支払資金に充てるため、現金支払請求書を指定金融機関に送付して資金を受領しなければならない。

(口座振替払)

第113条 会計管理者は、債権者からの申出のあった金融機関の預金口座に振込みをしようとするときは口座振替請求書を添付し、これを指定金融機関に送付し、領収証書を提出させなければならない。

(隔地払)

第114条 会計管理者は、村の地域以外の地域の債権者に対するもので前2条の方法により難いときは支払場所を指定し、送金請求書を添付し、これを指定金融機関に交付して領収証書を提出させなければならない。

2 前項の支払場所の指定は、指定金融機関以外の銀行又は債権者の住所を支払場所に指定することができる。

3 会計管理者は、第1項の手続をしたときは送金通知書を債権者に送付しなければならない。

第115条 削除

(支払の方法)

第116条 会計管理者は、指定金融機関に対する送金請求書又は口座振替請求書(以下「支払通知書等」という。)及び債権者に対する送金通知書を、1件ごとに発しなければならない。

(3) 法令の規定により支払の際控除すべき控除額のあるものについては、前2号の規定にかかわらず、会計別に控除額の種類ごとに、取りまとめて指定金融機関に支払通知書等を、また債権者に送金通知書を発しなければならない。

(支払通知書等の記載事項)

第117条 会計管理者は、支払通知書等に支払金額、支払をする指定金融機関の名称及び受取人の氏名(法人の場合は代表者の氏名)とともに、支払いの年月日を記載するほか会計年度、会計名を付記しなければならない。

2 会計管理者は、指定金融機関及び債権者に対して、送金請求書、口座振替請求書又は送金通知書を発するときは、その通知書等には前項の記載事項に準じて必要な事項を記載しなければならない。

3 送金通知書の券面金額を表示する場合には、会計管理者の定める方法によりアラビア数字を用いなければならない。ただし、会計管理者の定める方法によりアラビア数字を用いることが困難な場合は、漢字の「一」、「二」、「三」及び「十」の数字は、それぞれ「壱」、「弐」、「参」及び「拾」の文字を用いなければならない。

第118条から第126条まで 削除

(ぼ印の取扱い)

第128条 収支命令職員、出納職員若しくは指定金融機関は、債権者が印章を遺失した等の理由により請求書又は領収証書に押印することができないと認めるときは、債権者の署名及びぼ印により押印に代えることができる。この場合において、収支命令職員、出納職員若しくは指定金融機関は、その請求書又は領収証書余白に理由を付記し、証明しなければならない。

(支払証明書)

第129条 出納職員、指定金融機関は、やむを得ない理由により債権者から領収証書の提出を受けることができないときは、支払証明書を作成し、領収証書に代えることができる。

(支払手続の未了の報告)

第130条 会計管理者は、支払手続が出納閉鎖期限までに終らない見込みのものがあるときは、当該支出命令書を添付した支払未了通知書により、その支出命令に係る収支命令職員にその内容及び経過を通知しなければならない。

(収入、支出の更正)

第131条 収支命令職員は、収入の通知又は支出命令を発した後において当該命令の会計年度、会計名及び科目等を更正しようとするときは、科目更正票を起票し、所掌する会計管理者に更正通知又は更正命令を発しなければならない。

3 会計管理者は、第1項の規定による更正通知又は更正命令により更正をしたときにおいて必要があると認めるときは、振替更正通知書によりその旨を指定金融機関に通知しなければならない。

(会計管理者等の誤りによる収入、支出の更正)

第132条 会計管理者は、会計年度、会計名及び科目等を誤って支払したものを更正しようとするときは、前条第3項の規定を準用する。

第6章 決算

(決算に関する報告)

第133条 課長等は、毎会計年度出納閉鎖後3月以内に、その所掌に係る歳入歳出予算の執行額につき、決算説明資料を作成して財政担当課長に提出しなければならない。

2 財政担当課長は、前項の報告を取りまとめ、村長及び会計管理者に提出しなければならない。

3 決算説明資料の様式及び提出期限は、会計管理者と協議のうえ財政担当課長が指定する。

(決算書の作成等)

第133条の2 会計管理者は、毎会計年度歳入歳出決算書、歳入歳出決算事項明細書、実質収支に関する調書及び財産に関する調書(以下「決算書」という。)を作成し、8月末日までに村長に提出しなければならない。

(決算の認定)

第134条 村長は、前条の決算書の提出があったときは、財政担当課長に回付し、財政担当課長は10月末日までに監査委員の審査に付し、監査委員の意見を付けて、次の通常予算を議する会議までに議会の認定に付する手続をとらなければならない。

2 財政担当課長は、決算を議会の認定に付するにあたっては、主要な施策の成果を説明する書類を作成し、決算書とあわせて議会に提出しなければならない。

(決算報告)

第135条 財政担当課長は、決算の認定があったときは、知事に報告し、かつ、その要領を公表する手続をとらなければならない。

第7章 契約

第1節 通則

(適用の範囲)

第136条 売買、貸借及び請負その他の契約は、法律又はこれに基づく政令に別の定めがある場合のほか、この章の定めるところによる。

2 次の各号に該当する場合においては、指名競争入札に付することができる。

(1) 工事又は製造の請負、物件の売買その他の契約でその性質又は目的が一般競争入札に適しないものをするとき。

(2) その性質又は目的により競争に加わるべき者の数が一般競争入札に付する必要がないと認められる程度に少数である契約をするとき。

(3) 一般競争入札によることが不利と認められるとき。

3 次の各号の一に該当する場合においては、競争に付さずに随意による契約(以下「随意契約」という。)を締結することができる。

(2) 不動産の買入れ又は借入れ、村が必要とする物品の製造、修理、加工又は納入に使用させるため必要な物品の売払いその他の契約でその性質又は目的が競争入札に適しないものをするとき。

(3) 緊急の必要により競争入札に付することができないとき。

(4) 競争入札に付することが不利と認められるとき。

(5) 時価に比して著しく有利な価格で契約を締結することができる見込みのあるとき。

(6) 競争入札に付し入札者がないとき、又は再入札に付し落札者がないとき。

(7) 落札者が契約を締結しないとき。

(8) 障害者自立支援法(平成17年法律第123号)第5条第13項に規定する障害者支援施設(以下「障害者支援施設」という。)、同条第22項に規定する地域活動支援センター(以下「地域活動支援センター」という。)、同条第1項に規定する障害福祉サービス事業(同条第7項に規定する生活介護、同条第15項に規定する就労移行支援又は同条第16項に規定する就労継続支援を行う事業に限る。以下「障害福祉サービス事業」という。)を行う施設若しくは小規模作業所(障害者基本法(昭和45年法律第84号)第2条第1号に規定する障害者の地域社会における作業活動の場として同法第18条第3項の規定により必要な費用の助成を受けている施設をいう。)若しくはこれらに準ずる者として総務省令で定めるところにより普通地方公共団体の長の認定を受けた者において製作された物品を買い入れる契約をするとき。

(9) 障害者支援施設、地域活動支援センター、障害福祉サービス事業を行う施設、小規模作業所、高年齢者等の雇用の安定等に関する法律(昭和46年法律第68号)第41条第1項に規定するシルバー人材センター連合若しくは同条第2項に規定するシルバー人材センター若しくはこれらに準ずる者として総務省令で定めるところにより普通地方公共団体の長の認定を受けた者から役務の提供を受ける契約をするとき。

(10) 母子及び寡婦福祉法(昭和39年法律第129号)第6条第6項に規定する母子福祉団体若しくはこれに準ずる者として総務省令で定めるところにより普通地方公共団体の長の認定を受けた者(以下「母子福祉団体等」という。)が行う事業でその事業に使用される者が主として同項に規定する配偶者のない女子で現に児童を扶養しているもの及び同条第3項に規定する寡婦であるものに係る役務の提供を当該母子福祉団体等から受ける契約をするとき。

(11) 新商品の生産により新たな事業分野の開拓を図る者として総務省令で定めるところにより認定を受けた者が新商品として生産する物品を買い入れる契約をするとき。

(12) 競争入札と同等の競争原理が確保できると村長が特別に認めたとき。

4 動産の売払で当該契約の性質がせり売りに適しているときは、せり売りの方法により契約を締結することができる。

(契約書の作成)

第138条 予算執行職員は、競争入札により落札者が決定したとき、又は随意契約の相手方を決定したときは、直ちに契約書を2通作成し、相互に交換しなければならない。ただし、次の各号の一に該当するときは、契約書の作成を省略することができる。

(1) 指名競争契約若しくは随意契約で契約金が20万円を超えないものとするとき。

(2) せり売りに付するとき。

(3) 物品の売払いの場合において、買主が直ちに代金を納めてその物品を引取るとき。

(4) 1件の金額が20万円未満である物件、労力その他の供給をし、又はされるとき。

(5) 官公署その他これに準ずる機関と契約するとき。

(6) 電力、ガス、水道及び電信電話等の供給契約又は使用契約をするとき。

(7) 災害復旧及び災害の防止のために緊急に締結する建設工事の請負又は測量、調査若しくは設計の委託に関する契約で支出決定のときに支出負担行為として整理することができるものをするとき。

2 予算執行職員は、前項第1号に該当する場合に契約書の作成を省略するときは、契約の適正な履行を確保するため契約の相手方に請書その他これに準ずる書類を提出させなければならない。

(1) 契約の目的

(2) 契約の金額

(3) 契約履行期限及び場所

(4) 契約代金の支払又は受領の時期及び方法

(5) 契約保証金の額

(6) 債権債務の譲渡に関すること。

(7) 債務負担行為及び継続費に係る契約であるときは、各会計年度における契約代金の支払の限度額(以下「支払限度額」という。)、支払限度額に対応する各会計年度の出来高予定額及び各会計年度における部分払を請求できる回数

(8) 履行の遅滞その他債務の不履行の場合における契約の解除遅延利息違約金その他の損害金

(9) 危険負担

(10) 契約不適合責任

(11) 契約に関する紛争解決の方法

(12) 監督及び検査

(13) その他必要な事項

(契約保証金)

第140条 予算執行職員は、契約の相手方に契約金額(第159条の2第1項に規定する電子入札により普通財産の売払いを行うことができるシステム(以下「財産売払いシステム」という。)による入札の場合にあっては、予定価格)の100分の10以上の契約保証金を納付させなければならない。ただし、第142条の規定による仮契約の場合にあっては、この限りでない。

(1) 銀行その他村が確実と認める金融機関の保証

(2) 公共工事の前払金保証事業に関する法律(昭和27年法律第184号)第2条第4項に規定する保証事業会社の保証

4 予算執行職員は、第1項本文の規定にかかわらず、次に掲げる場合においては、契約保証金の全部又は一部の納付を免除することができる。

(1) 契約の相手方が保険会社との間に村を被保険者とする履行保証保険契約を締結したとき。

(2) 契約の相手方から委託を受けた保険会社と工事履行保証契約を締結したとき。

(3) 施行令第167条の5及び第167条の11の規定に基づき別に村長が定める資格を有する者が契約の相手方であり、契約を履行しないこととなるおそれがないと村長が認めるとき。

(4) 法令に基づき延納が認められる場合において、確実な担保が提供されたとき。

(5) 物品を売払う契約を締結する場合において、売払代金が即納されるとき。

(6) 随意契約を締結する場合において、契約金額が少額であり、かつ、契約の相手方が契約を履行しないこととなるおそれがないとき。

5 契約保証金は、契約の相手方が契約条項に定める義務を履行したときに還付する。

(契約保証金の受入れ及び払出しの手続)

第141条 契約保証金の受入れ及び払出しの手続きについては、収入及び支出の例による。

(仮契約書の作成)

第142条 予算執行職員は、関川村議会の議決に付すべき契約及び財産の取得又は処分に関する条例(昭和39年関川村条例第20号)の規定により議会の議決に付すべき契約を締結しようとするときは、一般競争入札又は指名競争入札の落札者に対し、当該契約は議会の同意を得たときには本契約として認められる旨の契約(以下「仮契約」という。)に関する書類を作成し、契約の相手方と相互に交換しなければならない。

2 予算執行職員は、前項の場合において議会の議決があったときは、すみやかにその旨を落札者に書面をもって通知しなければならない。

(違約金の徴収)

第143条 課長等は、契約の相手方がその責に帰すべき事由により契約期間内に履行しない場合は、契約の定めるところにより、村長の決裁を受けて遅延日数1日につき契約金額の1,000分の1以上の割合で違約金を徴収することができる。

2 前項の違約金は、契約者に対して支払うべき代金又は契約保証金と相殺し、なお不足があるときは追徴するものとする。

(契約の解除)

第144条 予算執行職員は、契約の相手方が次の各号に掲げる事項に該当すると認めるときは、契約解除の手続をとるものとする。

(1) 期限若しくは期間内に契約を履行しないとき又は履行する見込みがないと認められるとき。

(2) 正当な理由がないのに契約の履行に着手しないとき。

(3) 契約の解除の申出をしたとき。

(4) 契約の履行の確保又は確認をするために行う監督又は検査に際し、当該契約者若しくはその代理人又は支配人その他の使用人が、監督又は検査を行う者の職務の執行若しくは指示を拒み、妨げ、又は忌避したとき。

(5) 前各号に定めるもののほか、契約の目的を達成することができないと認められるとき。

2 契約の解除は、書面をもってしなければならない。ただし、第138条ただし書の規定により契約書の作成を省略した場合は、この限りでない。

(監督及び検査)

第145条 予算執行職員は、工事又は製造その他についての請負契約をした場合においては、自ら又は補助者に命じて契約の適正な履行を確保するため、立会い、指示その他適切な方法により監督をしなければならない。

2 契約の相手方は、工事又は製造その他についての請負契約又は物件の買入れその他の契約を履行したときは、直ちに予算執行職員にその旨を届け出なければならない。

3 予算執行職員は、前項の届出があったときは、自ら又は補助者に命じて、その受ける給付の完了の確認をするため、仕様書及び設計書その他関係書類に基づいて必要な検査を行わなければならない。

4 予算執行職員は、前項の検査に当たり、特に専門的な知識又は技能を必要とすることその他の理由により、自ら検査し、又は他の職員に検査させることが困難であり、又は適当でないと認めるときは、職員以外の者に委託して検査させることができる。契約の履行を確保するための監督についても、また同様とする。

(検査調書の作成)

第146条 予算執行職員又は予算執行職員から検査を命ぜられた補助者は、前条第3項の規定に基づく検査を完了した場合においては、検査調書を作成しなければならない。

2 前項の規定により予算執行職員から検査を命ぜられた補助者は、検査調書を作成した場合には、当該検査を命じた予算執行職員に検査調書を提出しなければならない。

3 収支命令職員は、第1項の規定による検査調書によらなければ当該契約に係る経費について支出命令をしてはならない。

(部分払)

第147条 収支命令職員は、契約の定めるところにより工事若しくは製造その他についての請負契約に係る既済部分又は既納部分に対して、その完済又は完納前にその代金の一部を支払うことができる。

2 前項の支払金額は、工事又は製造についてはその既済部分に対する代金の額の10分の9、物件の購入については既納部分に対する代金の額を超えてはならない。ただし、性質上可分の工事又は製造における完済部分に対しては、その代金の全額までを支払うことができる。

3 前項の規定による支払いをする場合にあっては、契約の相手方が当該支払の対象となる物件について危険負担をする旨を契約書に明記しなければならない。

(売払代金の完納時期)

第148条 村の所有に属する財産の売払代金は、法令又は契約に特別の定めがある場合のほかは、その引渡しのときまで、又は移転の登記若しくは登録のときまでに完納させなければならない。

第2節 一般競争入札

(入札の公告)

第149条 予算執行職員は、一般競争入札に付そうとするときは、その入札期日の前日から起算して少なくとも10日前に新聞、掲示又はその他の方法により公告しなければならない。ただし、急を要する場合は、その期間を3日までに短縮することができる。

(入札について公告する事項)

第150条 前条の規定による公告は、次に掲げる事項についてするものとする。

(1) 一般競争入札に付する事項

(2) 契約条項を示す場所及び日時に関する事項

(3) 入札及び開札の場所及び日時

(4) 競争加入資格の制限をしたときは、その制限

(5) 入札に参加する資格を有することについて予算執行職員の確認を受けなければならない旨

(6) 入札に参加する者に必要資格のない者のした入札及び入札に関する条件に違反した入札は無効とする旨

(7) 入札保証金に関する事項

(8) 当該契約が議会の議決を要し議会の同意があったときに本契約を締結するものであるときは、その旨

(9) 入札にあたっては、入札者は関川村財務規則の各条項を尊重しなければならない旨

(10) その他必要な事項

(予算執行職員の責務)

第151条 予算執行職員は、入札に参加しようとする者(以下「入札者」という。)が契約条項その他関係書類及び現場等を熟知する等により入札価格を決定するために必要な便宜を図るよう努めなければならない。

(入札保証金等)

第152条 入札者は、現金又は第202条第1項各号に掲げる有価証券をもって、入札金額の100分の5以上、財産売払いシステムによる入札の場合にあってあっては、予定価格の100分の10以上の入札保証金を予算執行職員があらかじめ指定する日までに歳入歳出外現金等納付書により、会計管理者に対し納入しなければならない。

2 前項の規定による入札保証金の納付があったときは、会計管理者は、歳入歳出外現金等領収証書を当該入札者に交付しなければならない。

3 予算執行職員は、一般競争入札を執行しようとするときは、入札者をして前項の規定により交付を受けた歳入歳出外現金等領収証書を提示させ、その確認をしなければならない。

(1) 入札者が保険会社との間に村を被保険者とする入札保証保険契約を締結したとき。

(2) 競争入札に付する場合において、施行令第167条の5及び第167条の11の規定に基づき別に村長が定める資格を有する者で、その者が契約を締結しないこととなるおそれがないと村長が認めるとき。

(入札保証金の還付)

第154条 入札保証金は、開札(再入札の開札を含む。)完了後入札者に還付するものとする。ただし、落札者が納付した入札保証金は、当該契約について契約書を交換したときにおいて、契約保証金の全部又は一部に充当するものとする。

(入札保証金の受入れ及び払出しの手続)

第155条 入札保証金の受け入れ及び払い出しの手続については、収入及び支出の例による。

(予定価格の作成等)

第156条 予算執行職員は、一般競争入札により支出の原因となる契約をしようとするときは、当該事項に関する仕様書及び設計書等により、入札に付する事項の予定価格を定めなければならない。

2 予算執行職員は、予定価格を定めたときは、書面に記載しそれを封筒に入れて封印し、保管しなければならない。

3 予算執行職員は、前項の規定による封書を開札の際、開札場所に置かなければならない。

(予定価格の決定方法)

第157条 前条第1項の規定による予定価格は、競争入札に付する事項の価格の総額について定めなければならない。ただし、一定期間継続してする製造、修理、加工、売買、供給及び使用等の契約においては、単価についてその予定価格を定めることができる。

2 予定価格は、契約の目的となる物件又は役務について、取引の実例価格、需給の状況、履行の難易、数量の多少及び履行期限の長短等を考慮して適正に定めなければならない。

(入札の方法)

第159条 入札は、指定の日時及び場所において、入札書を封書にし、入札保証金を添えて提出して行わなければならない。ただし、やむを得ない理由があるときは、入札書及び入札保証金を書留郵便で提出して行うことができる。

2 前項ただし書の規定により郵便で入札するときは、封書の表に「何々入札書在中」と朱書しなければならない。

(電子入札)

第159条の2 電子入札に参加しようとする者は、前条第1項に規定する入札書の提出に代えて、その使用に係る電子計算機に入札金額その他所定の情報を入力し、当該情報を村の指定した日時までに、村(財産売払いシステムによる入札の場合にあっては、当該財産売払いシステムを管理する事業者)の使用に係る電子計算機に到達させなければならない。

2 前項の規定により情報を入力する場合は、村長の指定する認証方法を用いて入力しなければならない。

(代理入札)

第160条 予算執行職員は、代理人に入札に関する行為をさせようとする者に対しては、入札開始時刻までに委任状を提出させ、代理権について確認しなければならない。

(入札の時期)

第161条 入札は、公告をした入札開始時刻から入札締切時刻までの間に予算執行職員の指示に従って行わなければならない。

2 入札者は、予算執行職員の入札開始時刻及び入札締切時刻の認定に対して異議を申し立てることができない。

(開札)

第162条 予算執行職員は、入札が終わったときは、入札締切時刻経過後直ちに、公告で示した場所で、入札者の面前において入札事務に関係のない職員の立会いのうえ開札しなければならない。ただし、第159条第1項ただし書に規定する郵便による入札の場合は、入札者の面前において開札することを要しない。

2 入札者は、その提出した入札書の書換え、引換え又は撤回をすることができない。

3 予算執行職員は、落札者が決定したときは、その場で直ちに出席者に公表し、かつ、落札者に対して書面又は口頭で通知しなければならない。

4 予算執行職員は、入札の結果について、第1項の立会職員の確認を受けて入札調書を作成しなければならない。

(無効入札)

第163条 予算執行職員は、次の各号の一に該当する入札は、無効とする。

(1) 入札に参加する者に必要な資格のない者のした入札又は第160条の規定による確認を受けない代理人のした入札

(2) 入札書の記載事項のうち、入札金額、入札者の氏名その他主要な事項が識別し難い入札

(3) 入札保証金を納付すべき場合において、入札保証金を納付しない者又は納付した入札保証金が第152条第1項に規定する額に達しない者がした入札

(4) 郵便による入札であって、公告で別に指定しない場合において入札開始時刻までに到着せず、又は書留郵便以外の方法によったもの

(5) 同一の入札者が2以上の入札をしたときは、その全部の入札

(6) 脅迫その他不正の行為によってした入札

(7) その他入札に関する条件に違反した入札

2 予算執行職員は、入札者が不当に価格をせり上げ、又はせり下げる目的をもって連合その他不正の行為をしたと認めるときは、その入札の全部を無効とすることができる。

3 前2項の入札の効力は、予算執行職員が決定する。この場合において入札者は、その決定に対して異議を申し立てることができない。

(最低価格の入札者以外の者を落札者とする場合)

第164条 予算執行職員は、施行令第167条の10第1項の規定により予定価格の範囲内で最低の価格をもって申込みをした者以外の者を落札者としようとするときには、当該最低価格をもって申込みをした者と契約を結ぶことにより、当該契約の内容に適合した履行がなされないおそれがあると認める理由又はその者と契約を締結することが公正な取引の秩序を乱すおそれがあると認める理由を付して、村長の承認を受けなければならない。

2 予算執行職員は、前項の措置をとるにあたっては、村長があらかじめ指定する専門的知識を有する者の意見を聞かなければならない。

(入札の打切り)

第165条 落札者の決定後、その場で直ちに当該落札者が入札の取消をする旨申出たときは、当該落札者以外に落札者となるべき価格を入札をした者があっても、その者を落札者としない。

(再入札等)

第166条 予算執行職員は、初度の入札において落札者がない場合にその差額が僅少であると認めるときは、入札条件を変更しないでその場で直ちに再入札に付することができる。ただし、再入札は2回を限度とする。

2 再入札の場合の入札保証金は、第152条の規定にかかわらず、初度の入札において納付した額とする。

3 初度の入札において第159条第1項ただし書の規定により郵便で入札した者及び第163条第1項の規定に該当する無効入札をした者は、再入札に加わることができない。

4 予算執行職員は、再入札に付そうとするときは、その旨並びに入札開始時刻及び入札締切時刻をあらかじめ口頭又は文書で、前項の規定により再入札に参加できない者及び入札開始時刻及び締切時刻を当該再入札に参加しようとする者に公表しなければならない。

(入札中止等)

第167条 予算執行職員は、不正が行われるおそれがあると認めるとき又は災害その他やむを得ない理由が生じたときは、入札を中止し、又は入札期日を延期することができる。

2 予算執行職員は、前項の規定により入札を中止し、又は入札期日を延期したときは、すみやかにその理由及びその旨を前の公告と同様の方法により公告しなければならない。

3 予算執行職員は、第1項の規定により入札を中止し、又は入札期日を延期した場合において、郵便による入札書が到着したときは、開札しないで直ちにこれを返送しなければならない。

(公告期間の短縮)

第168条 入札者若しくは落札者がない場合又は落札者が契約を締結しない場合において、更に入札に付そうとするときは、第149条ただし書の規定を準用する。

第3節 指名競争入札

(指名競争参加人数)

第169条 予算執行職員は、指名競争入札に付そうとするときは、なるべく3人以上の入札者を指名しなければならない。

(一般競争入札に関する規定の準用)

第171条 指名競争入札に関しては、前2条に定めるものを除いては、一般競争入札に関する規定を準用する。

第4節 随意契約

(随意契約の手続)

第172条 予算執行職員は、随意契約をしようとするとき、なるべく2人以上の者から見積書を徴さなければならない。ただし、経費執行決議簿によることができるものについては、この限りでない。

2 予算執行職員は、随意契約をする場合においては経費執行伺にその根拠法令の条項を記載しなければならない。

(予定価格の決定)

第173条 随意契約をしようとするときは、あらかじめ第156条の規定に準じて予定価格を定めなければならない。

(随意契約の相手方)

第174条 施行令第167条の4に該当する者は、随意契約の相手方とすることができない。

第5節 せり売り

(せり売り)

第175条 予算執行職員は、動産の売払で当該契約の性質がせり売りに適している場合には、一般競争入札の規定に準じてせり売りに付することができる。

第6節 建設工事の特例

(建設工事請負契約の特例)

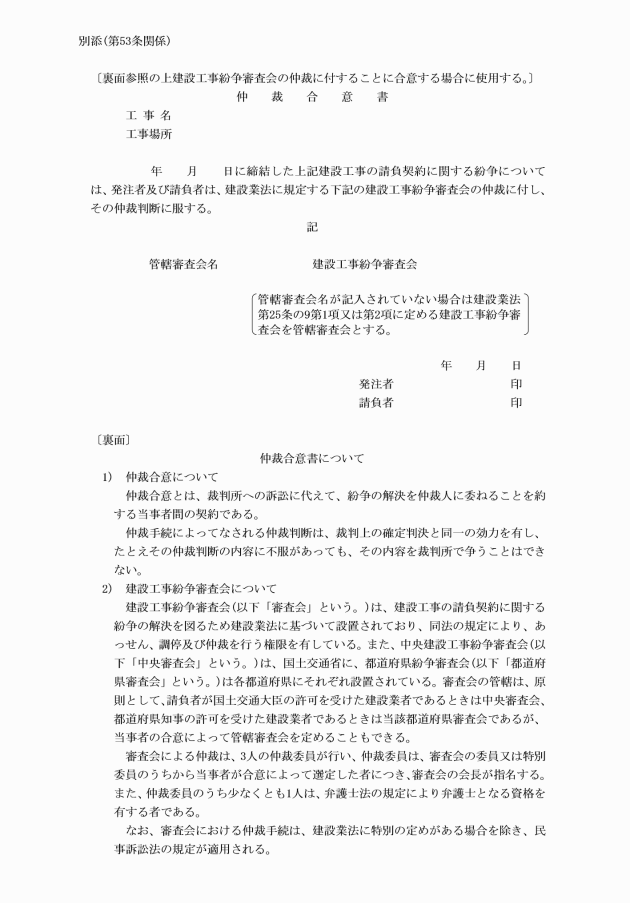

第176条 予算執行職員は、建設業法第2条第1項に規定する建設工事の請負契約を締結する場合には、同法同条第3項の建設業者であるかどうかを確認しなければならない。

2 建設工事請負契約については、特別の事情がある場合を除いては、第138条第1項の規定にかかわらず、別記建設工事請負基準約款により契約するものとする。

(入札参加等の申込み)

第176条の2 建設工事の指名競争入札に参加し、又は随意契約における協議に加わろうとする者は、毎年、村長に入札指名願書を提出して承認を受けなければならない。

(工事費内訳書等)

第177条 予算執行職員は、建設工事請負契約書に添える必要があると認めるときは契約者に対し契約締結の日の翌日から起算して7日以内に工事費内訳書及び工程表を提出させることができる。

第178条 削除

(工事着手時期及び工期の起算)

第179条 建設工事の契約者は、支出負担行為担当者が入札の公告又は指名の通知において別に指定しない場合は、契約締結の日から起算して7日以内に工事に着手しなければならない。ただし、天災その他やむを得ない理由により予定時期までに着手できない場合において、予算執行職員の承認を得たときは、この限りでない。

2 建設工事の工事期間は、支出負担行為担当者が入札の公告又は指名の通知において別に指定しない場合は、契約締結の日から起算する。

(工事の着手届)

第180条 建設工事の契約者は、工事に着手したときは、速やかにその旨を、予算執行職員に届け出なければならない。

第8章 指定金融機関等

(指定金融機関等の標札)

第181条 指定金融機関等は、次の標札を戸外の見やすいところに掲げなければならない。

(1) 関川村指定金融機関

(2) 関川村収納代理金融機関

(指定金融機関等の公金の出納時間)

第182条 指定金融機関等の公金の出納期間は、当該営業店舗の営業時間による。ただし、特別の必要があり、会計管理者の要求があったときは、営業時間外であってもその事務を取り扱わなければならない。

(支払資金の調整)

第183条 指定金融機関における支払資金については、会計管理者が資金状況を調査して必要のつどこれを調整するものとする。

(支払の停止及び報告)

第184条 指定金融機関は、支払をすることが不適当と認められる事実を発見したときは、支払を受けようとする者にその旨を告げて支払を停止し、直ちにその事実を会計管理者に報告しなければならない。

(使用印鑑及び届出)

第185条 指定金融機関等は、次の各号に定める印鑑を使用しなければならない。

(1) 計算書及び報告書等に使用するもの

| 方2.5センチメートル |

(2) 収納金の領収に使用するもの

| 直径3センチメートル |

2 指定金融機関等は、前項の規定により使用する印鑑を会計管理者に届け出なければならない。

3 前2項の規定にかかわらず指定金融機関等は、当該金融機関で使用する領収印を会計管理者に届け出てこれに代えることができる。

(関係書類の保存期間)

第186条 指定金融機関等は、公金の収納又は支払に関する関係書類を、会計別、年度別、歳入別、歳出別及び歳入歳出外現金別に区分し、出納閉鎖期日後5年間保存しなければならない。

(指定金融機関等の検査)

第187条 会計管理者は、毎会計年度一回以上指定金融機関等の公金の収納又は支払いの事務及び公金の預金の状況等について定期的に検査しなければならない。ただし、必要と認めるときは、随時に検査を行うものとする。

(指定金融機関等の事務取扱)

第188条 指定金融機関等の事務取扱については、この規則に定めるもののほか、別に定めるところによる。

第9章 現金及び有価証券

(歳計現金の保管)

第189条 会計管理者は、歳計現金の保管を行うにあたっては、指定金融機関その他の確実な金融機関への預金その他最も確実、かつ、有利な方法によらなければならない。

2 前項の場合において、会計管理者は、指定金融機関以外の金融機関に保管しようとするときは、あらかじめ村長の承認を受けなければならない。

(一時借入金)

第190条 会計管理者は、歳出金の支払に充てるため、一時借入金の借入れを必要と認めるときは、その旨及び借入必要額を財政担当課長に通知しなければならない。一時借入金を必要としなくなったとき、又は出納閉鎖期日において借入残額があるときも、また同様とする。

2 財政担当課長は、前項の規定により一時借入金の借入れを必要とする旨の通知を受けたときは、一時借入金の額、借入先、借入期間及び利率について会計管理者と協議のうえ、書面により、村長の決裁を得なければならない。これを返済する場合も、また同様とする。

3 財政担当課長は、一時借入金の借入れ又は返済について、村長の決裁を受けたときは、直ちに借入手続又は返済手続をとるとともに、その旨を会計管理者に通知しなければならない。

4 財政担当課長は、前項の一時借入金の借入手続きにおいて、借入先金融機関に対し借入限度額、借入現在額、借入金の使途及び償還財源を明らかにした借入申込書を提出しなければならない。

5 一時借入金の収納においては、会計管理者は指定金融機関等に対し一時借入金収納通知書を発しなければならない。

6 前各項に定めるもののほか、一時借入金の出納及び保管の事務手続きについては、歳計現金の例によるものとする。

(歳入歳出外現金等の区分)

第191条 歳入歳出外現金及び保管有価証券(以下この章において「歳入歳出外現金等」という。)は、次の各号に掲げる区分により、出納、保管しなければならない。この場合において、特に必要があるときは、各区分ごとに細目を設けて整理するものとする。

(1) 歳入歳出外現金

ア 源泉において徴収する諸税及び他の地方公共団体からの受託徴収金等

イ 給与等から控除した法定控除金

ウ 入札保証金、契約保証金及び法令の規定により保証金として提供された保証金

エ 公売代金

オ その他村において保管しなければならない現金

(2) 保管有価証券

ア 担保証券

イ 保証証券

ウ 保管証券

(歳入歳出外現金等の所属年度)

第192条 歳入歳出外現金等は、現にその受払をした日の属する年度をもってその所属年度とする。

(1) 地方税法(昭和25年法律第226号)第16条の2第1項の規定により、税徴収金の納付又は納入のため委託を受けた有価証券は、徴税吏員が、税徴収金取りまとめ責任者である住民税務課出納員及び分任出納員に当該証券を交付したときに、受入れの通知があったものとし、かつ、当該証券により、村税徴収金を納付又は納入するときに、払出しの通知があったものとする。

(2) 支払の際、源泉において徴収する税金及び保険料等は、当該支払に係る支出命令(資金前渡に係るもので、徴収すべき控除額があらかじめ確定していないものについては、支出の返納命令又は精算命令)のときに受入れの通知があったものとし、かつ、納付のときに払出しの通知があったものとする。

(歳入歳出外現金等の受入手続)

第195条 収支命令職員は、会計管理者に対し、歳入歳出外現金等の受入れの通知を発しようとするときは、前条各号に掲げるものを除くほか、歳入歳出外現金等を納付する者(以下この章中「納付者」という。)から歳入歳出外現金等納付書を提出させなければならない。ただし、納付者から歳入歳出外現金等納付書を提出させることができないときは、当該収支命令職員が作成した歳入歳出外現金納入調書によることができる。

(歳入歳出外現金等の払出手続)

第196条 収支命令職員は、会計管理者に対し歳入歳出外現金等の払出しの通知を発しようとするときは、第194条各号に掲げるものを除くほか、歳入歳出外現金等の還付を受ける者(以下この章中「債権者」という。)から歳入歳出外現金等還付請求書を提出させなければならない。ただし、債権者から歳入歳出外現金等還付請求書を提出させることができないときは、当該収支命令職員が作成した歳入歳出外現金等還付調書によることができる。

(会計管理者等の受入手続)

第197条 会計管理者等は、第194条各号に掲げるものを除き、歳入歳出外現金等と引替えに納付者に対し保管証書兼領収証書を交付しなければならない。

2 会計管理者等は、歳入歳出外現金等を領収したときは、直ちに現金等払込書により指定金融機関等に払込まなければならない。ただし、直ちに返還を必要とする場合は、この限りでない。

(会計管理者の払出手続)

第199条 会計管理者は、その保管する歳入歳出外現金等を還付するときは、債権者から第197条第1項の規定により交付した保管証書兼領収証書を提出させ、これと引替えに現金又は有価証券を還付しなければならない。

(歳入歳出外現金等の亡失報告)

第200条 会計管理者は、村税取まとめ責任者である住民税務課出納員及び分任出納員がその管理する歳入歳出外現金等を亡失又は損傷したときは、村長に報告しなければならない。

(担保に充てることのできる有価証券)

第202条 保証金その他に代えて担保に充てることのできる有価証券の種類は、次の各号に掲げるとおりとし、その担保価格は、国債及び地方債証券にあっては、額面価格の10分の8、その他の有価証券にあっては、時価の10分の8又は額面価格の10分の8のいずれか低いほうの額とする。

(1) 国債証券

(2) 地方債証券

(3) 割引農林債券

(4) 割引商工債券

(5) 長期信用債券

(6) 割引興業債券

(7) 割引日本信用債券

(8) 村長が確実であると認める社債券及び株券

2 記名債券を保証金その他の担保に充てる場合においては、売却承諾書及び白紙委任状を添えさせなければならない。

3 登録社債等を保証金その他の担保を充てる場合においては、社債等登録法(昭和17年法律第11号)により登録させなければならない。

第10章 財産

第1節 村有財産

(村有財産の意義及び分類)

第203条 この規則は、法第238条第1項に規定する公有財産(以下「財産」という。)の取得、管理及び処分の事務に関し別に定めるものを除くほか必要な事項を定めるものとする。

2 村有財産は、これを行政財産と普通財産に分類する。

3 行政財産とは、次に掲げる種類の財産をいう。

(1) 公用財産 村において村の事務又は事業の用に供し、又は供するものと決定したもの

(2) 公共用財産 村において直接公共の用に供し、又は供するものと決定したもの

4 普通財産とは、行政財産以外の一切の財産をいう。

(財産に関する事務)

第204条 村有財産の取得及び処分並びに村有財産に関して生じた損害賠償の請求に関する事務は、当該事務又は事業を所掌する課長等が行う。

2 普通財産の取得、管理及び処分に関する事務は、財産担当課長が行う。

3 公有財産の管理について、特別の事情があると認めるものについては、前2項の規定にかかわらず村長が別に定める。

4 地方教育行政の組織及び運営に関する法律(昭和31年法律第162号)第21条第2号にいう教育財産(以下「教育財産」という。)の管理については、前3項の規定を適用しない。

(村有財産の取得)

第205条 前条の規定により、公有財産の取得、管理及び処分に関する事務を行う者(以下「財産管理者」という。)は、村有財産を取得しようとするときは、あらかじめ当該財産に関し必要な調査をし、私権の設定又は特殊な義務があるときは、所有者にこれを消滅させるなど必要な措置をとらなければならない。

2 財産管理者は、取得した村有財産について、その引渡しを受けるときは、当該取得の原因となった契約、工事等に関する書類、引渡しに関する書類及び関係図面と照合して、当該財産が適格であると認める場合を除いては、その引渡しを受けてはならない。

3 財産管理者は、不動産、船舶、その他登記又は登録を要する財産を取得したときは、遅滞なくその登記又は登録をしなければならない。

4 財産管理者は、前項に掲げる村有財産については、法令に別段の定めがある場合を除くほか、その登記又は登録が完了した後でなければ、代金の支払いをしてはならない。ただし、村長が特に必要があると認めるときは、この限りでない。

(村有財産の取得報告)

第206条 財産管理者は、村有財産を取得したときは、直ちに次の各号に掲げる事項を記載した書面により、村長及び会計管理者にその旨を報告しなければならない。

(1) 取得した村有財産の表示

(2) 取得した村有財産の用途

(3) 取得した理由

(4) 取得した村有財産の見積金額又は評価額及びその算出基礎

(5) 取得の方法

(1) 関係図面又は写真

(2) 登記又は登録を要するものについては、登記又は登録済であることを示す書類

(3) 取得の原因が契約であるときは、その契約書の写し

(村有財産の管理)

第207条 財産管理者は、その管理する村有財産について、常にその所有又は供用の目的に応じて最も厳正、かつ、効率的にこれを管理しなければならない。

(1) 村有財産の維持、保全及び使用の適否

(2) 使用させ、又は貸付けた財産の使用状況及び使用料又は貸付料の適否

(3) 土地の境界

(4) 村有財産の増減とその証拠書類の符合

(5) 村有財産と登記簿、財産台帳及び関係図面との符合

(6) 財産台帳記載事項の適否

(7) 火災、盗難の予防措置の適否

3 財産管理者は、その管理する村有財産について異動が生じたときは、その所管にかかる財産台帳を整理し、かつ、財産担当課長及び会計管理者にその旨及びその内容を通知しなければならない。

(財産台帳)

第208条 財産管理者は、次の各号に掲げる種目の区分により財産台帳を調製し、当該管理に係る村有財産について、その実態を明らかにしておかなければならない。ただし、法令に別段の定めがある場合は、この限りではない。

(1) 土地及び建物

(2) 山林

(3) 動産

(4) 物権

(5) 無体財産権

(6) 有価証券

(7) 出資による権利

(8) 不動産の信託の受益権

2 前項の財産台帳には、次に掲げる事項を記載しなければならない。ただし、財産の性質によりその記載事項を省略することができる。

(1) 区分及び種目

(2) 所在

(3) 数量

(4) 価格

(5) 得喪変更の年月日及び事由

(6) その他必要な事項

3 会計管理者は、財産台帳の副本を備え、村有財産の現況を把握しておかなければならない。

(1) 買入 買入価額

(2) 交換 交換当時における評価額

(3) 収用 補償金額

(4) 代物弁済 当該財産により弁済を受けた債権の額

(5) 寄附 評価額

(6) 前各号に掲げるもの以外の原因に基づく収得 次に掲げる村有財産の区分に応じ、それぞれ当該定める額

ア 土地 附近の類似地の時価を考慮して算定した額

イ 建物及びその従物並びに船舶その他の動産及びその従物 建築又は製造に要した額(建築又は製造に要した額の算定が困難なものにあっては評価額)

ウ 立木 その材積に単価を乗じて算定した額(材積を基準として算定することが困難なものにあっては評価額)

エ 物権及び無体財産権 取得価格(取得価格によることが困難なものにあっては評価額)

オ 有価証券 額面価格

カ 出資による権利 出資金額

キ 以上のいずれにも属さないもの 評価額

(財産の評価換)

第210条 財産管理者は、その管理する村有財産について、3年ごとにその年の3月31日の現況について、別に定めるところによりこれを評価しなければならない。

2 財産管理者は、前項の規定により村有財産の評価換をしたときは、財産台帳にその結果を記載するとともに、財産担当課長及び会計管理者にその結果を報告しなければならない。

(財産の所管換)

第211条 財産管理者(教育財産の管理者を除く。本条中同じ。)は、村有財産の効率的使用又は処分のため必要があるときは、財産所管換調書により村長の決裁を受けてその所管に属する村有財産について所管換(財産管理者の間において村有財産の所管を移すことをいう。以下同じ。)をすることができる。

2 前項の規定により所管換を受けた財産管理者は、その旨を財産担当課長及び会計管理者に報告しなければならない。

(行政財産の貸付等)

第212条 行政財産である土地は、その用途又は目的を妨げない限度において国、他の地方公共団体、その他施行令で定めるものに対し施行令で定める用途に供させるため施行令で定めるところによりこれを貸し付け、又はこれに地上権を設定することができる。この場合においては普通財産の貸し付けの規定を準用する。

(行政財産の使用)

第213条 行政財産は、次の各号の一に該当する場合に限り、その用途又は目的を妨げない限度においてその使用を許可することができる。

(1) 国、他の地方公共団体その他公共団体又は公共的団体において、公用若しくは公共用又は公益を目的とする事業の用に供するとき。

(2) 村の事務又は事業を推進することに効果があると認められるとき。

(3) 当該行政財産を利用するために、食堂、売店その他厚生施設を設置するとき。

(4) 学術調査、研究、体育活動、行政施策の普及及び宣伝その他公益の目的のために短期間の講演会、研究会、運動会等の用に供するとき。

(5) 災害その他の緊急やむを得ない事態の発生により応急施設として極めて短期間その用に供するとき。

(6) 前各号に掲げたもののほか、村長が特にその必要があると認めるとき。

2 前項の規定による使用の期間は、1年をこえることができない。ただし、更新を妨げない。

(1) 使用しようとする行政財産の表示

(2) 使用しようとする期間

(3) 使用の目的

(4) 前各号に定めるもののほか、財産管理者の指示する事項

(1) 許可しようとする行政財産の表示

(2) 許可の相手方

(3) 使用の理由及び当該使用が行政財産の用途又は目的を妨げないと認める理由

(4) 使用期間及び許可条件

(5) 使用料の額

(6) 使用料を減免しようとする場合はその理由

5 財産管理者は、前項の規定により決裁を受けたときは、申請者に許可書を交付するものとする。この場合において、当該行政財産の使用について使用料の定めがあるときは、申請者に使用料を前納させなければならない。

(教育財産の使用の許可の協議)

第214条 教育委員会が教育財産の使用の許可にあたり法第238条の2第2項の規定により、あらかじめ村長に協議しなければならない場合は、次の各号の一に該当する場合とする。

(2) 使用期間が引続き10日以上にわたるとき。

(行政財産の用途の変更)

第215条 財産管理者(教育財産の管理者を除く。)は、その管理に係る行政財産の用途を変更しようとするときは、次の各号に掲げる事項を記載した書面により村長の決裁を受けなければならない。

(1) その行政財産の表示

(2) 現在までの使用目的

(3) 変更後の使用目的

(4) 用途を変更する理由

2 財産管理者は、前項の規定による決裁を受けたときは、直ちにその旨を財産担当課長及び会計管理者に報告しなければならない。

3 前項の規定は、法第238条の2第2項の規定により教育委員会が教育財産の用途の変更について、村長に協議しようとする場合及び当該用途変更の決定をした場合に準用する。

(行政財産の用途の廃止)

第216条 財産管理者(教育財産の管理者を除く。)は、行政財産の用途を廃止しようとするときは、次の各号に掲げる事項を記載した書面により財産担当課長を経由して村長の決裁を受けなければならない。

(1) その行政財産の表示

(2) 用途を廃止する理由

(3) 用途廃止後の管理に関する事項

2 財産管理者(教育財産の管理者を除く。)は、前項の規定により行政財産の用途の廃止について、村長の決定を受けたときは、用途廃止財産引継書に当該行政財産に係る関係書類及び関係図面を添えて、直ちに財産担当課長に引継がなければならない。

3 前項の規定は、法第238条の2第3項の規定により、教育委員会が用途を廃止した教育財産を村長に引継ぐ場合に準用する。

(普通財産の貸付け)

第217条 財産担当課長は、普通財産を貸付けようとするときは、当該財産を借受けようとする者から財産借受申込書を提出させ、その内容を調査し、契約書案、貸付料算定の根拠を添えて、村長の決裁を受けなければならない。

(1) 貸付財産の表示

(2) 貸付けの目的

(3) 貸付期間及びその更新又は延長に関すること。

(4) 貸付料、納期及び納入方法並びに延滞金に関すること。

(5) 貸付期間中の公用又は公共用に供する必要が生じた場合の契約解除権の留保に関すること。

(6) 貸付財産の目的外使用、転貸及び権利譲渡等の禁止に関すること。

(7) 貸付財産の現状変更の承認に関すること。

(8) 契約の解除、貸付財産の返還並びに原状回復又は損害賠償に関すること。

(9) 借受人の投じた有益費の補償に関すること。

(10) 調査、報告義務、その他必要な事項

3 財産担当課長は、前項第7号の約定による借受人からの承認の申出があったときには、当該用途又は原形の変更及び当該普通財産の効用を減少させる結果になるかどうかについて調査し、これについての意見を付し、村長の決裁を受けて承諾するか否かを決定するものとする。

4 前3項の規定は、当該普通財産の貸付契約の更新の場合に準用する。

(普通財産の貸付期間)

第218条 普通財産の貸付けは、次の期間をこえることができない。

(1) 堅固な建物又は工作物の所有を目的として土地及び土地の定着物(建物を除く。以下同じ。)を貸付ける場合は30年

(2) 前号以外の建物又は工作物の所有を目的として土地及び土地の定着物を貸付ける場合は20年

(3) 植樹を目的として土地及び土地の定着物を貸付ける場合は30年

(4) 前3号に掲げる目的以外に土地及び土地の定着物を貸付ける場合は15年

(5) 建物その他の物件を貸付ける場合は5年

(普通財産の管理)

第219条 財産担当課長は、自ら使用し、あるいは貸付けてある普通財産の維持管理が効果的に行われるように努めなければならない。

2 財産担当課長は、普通財産を契約によらないで使用又は収益した者があった場合には、直ちにその使用又は収益を中止させ、これにより生じた損害を賠償させる手続きをとるものとする。ただし、特別の事由があると認めるときは、貸付けを追認し、貸付料を既往にさかのぼり徴収することができる。

3 前項の規定により、使用又は収益を中止させ、これにより生じた損害を賠償させようとするとき並びに貸付けを追認し、その貸付料を既往にさかのぼり徴収しようとするときは、当該不正使用の年月日及び期間、損害の額及び賠償させようとする額、既往にさかのぼり徴収しようとする貸付料の額、その他必要な事項について記載し、村長の決裁を受けなければならない。

(普通財産の用途指定の貸付等)

第220条 財産担当課長は、一定の用途に供させる目的をもって普通財産を貸付け、売払い、又は譲与する場合には、その用途並びにその用途に供しなければならない期日及び期間を契約において約定しなければならない。

(貸付け以外の方法による使用)

第221条 前2条の規定は、普通財産を貸付け以外の方法により使用させる場合に準用する。

(普通財産の売却又は譲与)

第222条 財産担当課長は、普通財産の売却し又は譲与(以下「処分」という。)しようとするときは、次に掲げる事項を記載した書面により、村長の決裁を受けなければならない。ただし、当該財産の性質により又は譲与の場合においては、その記載事項の一部を省略することができる。

(1) 処分しようとする財産の表示及び処分の理由

(2) 当該財産に係る財産台帳記載事項及び関係図面

(3) 処分予定(見積)価格、単価及び見積価格算定の基礎

(4) 予算計上額及び歳入科目

(5) 代金納付の方法及び時期

(6) 契約の方法

(7) 契約書案

(8) その他参考となる事項

2 財産担当課長は、当該処分に付する財産が法第96条第1項第6号の規定により議会の議決を要するものであるときは、当該財産の売買契約又は譲与契約において、議会の議決を得たときには本契約と認められる旨の仮契約を結ばなければならない。

3 財産担当課長は、第1項の規定による決裁に基づき、売却又は譲与に係る普通財産を相手方に引渡したときは、受領書を徴さなければならない。

(土地の境界標柱の建設)

第223条 財産管理者は、土地を取得し又は土地の境界について変更があったときは、遅滞なく境界標柱を建設しなければならない。

2 財産管理者は、前項の規定により境界標柱を建設するときは、隣地所有者の立会いを求めて境界を確認し、境界標柱確認に関する覚書を作成しなければならない。

3 境界標柱は、当該土地の実測に基づき境界線上25メートルごと及び屈曲点ごとに建設しなければならない。

(延納利息及び担保)

第224条 施行令第169条の4第2項の規定による延納利息は、次の各号に掲げる利率により計算した額とする。

(1) 当該普通財産の譲渡を受けた者が、公共団体若しくは教育若しくは社会事業を営む団体であるとき 年6.5%

(2) その他の者であるとき 年8.0%

2 前項各号の規定による延納利率は、延納期間が6月以内であるときは、それぞれ利率の2分の1まで引下げることができる。

3 施行令第169条の4第2項の規定による担保は次の各号に掲げる物件のうちから提供させなければならない。ただし、普通財産の譲渡を受けた者が国又は他の地方公共団体であるときは担保を徴収しないことができる。

(1) 第202条第1項各号に掲げる有価証券

(2) 土地又は建物

(3) 立木ニ関スル法律(明治42年法律第22号)による立木

(4) 登記した船舶

(5) 工場財団、鉱業財団又は漁業財団

(6) 銀行による支払保証

5 財産担当課長は、担保物件の価格が減少したと認めるとき又は担保物件が滅失したときは、第3項各号に掲げる物件を増担保又は代り担保として提供させなければならない。

6 財産担当課長は、延納に係る売払代金又は交換差金が完納されたときは、遅滞なく担保を解除しなければならない。

(普通財産の交換)

第225条 財産担当課長は、普通財産を交換しようとするときは、次に掲げる事項を記載した書面により村長の決裁を受けなければならない。

(1) 交換しようとする理由

(2) 取得しようとする普通財産の名称、構造、数量、状況、所在地名及び地番、見積価格及びその算定基礎

(3) 交換しようとする財産の財産台帳記載事項、見積価格及びその算定基礎

(4) 相手方の住所及び氏名(法人の場合にあっては、その所在地、名称及び代表者の氏名)

(5) 交換差金があるときは、その額及びその納入又は支払の方法並びに予算額及び経費の歳入歳出科目

(6) 取得財産を行政財産としようとするときは、その用途及び当該用途に供しようとする予定年月日

(7) その他参考となる事項

2 前項の書面には、次に掲げる図書を添えなければならない。

(1) 相手方の交換差金の請求権を放棄しようとするときは、その申出書の写

(2) 契約書案及び取得財産の関係図面

(3) 取得財産の登記簿の謄本又は抄本

(延納の取消し)

第226条 財産担当課長は、財産の売買契約又は交換契約において施行令第169条の4第2項の規定により、財産の売払代金又は交換差金の延納を特約する場合には、次の各号の一に該当するに至ったときは、当該特約を取消す旨の約定をしなければならない。

(1) 契約の相手方の管理が適当でないと認めるとき。

(2) 各年における延納に係る売払代金又は交換差金の納付金額と利息との合計額が当該年の当該財産の見積賃貸料の額に達しないとき。

2 財産担当課長は、前項各号の一に該当する事由が生じたと認めるときは、その旨を村長に報告し、村長の指示を受けて、当該特約を取消すものとする。

3 前項の規定により、延納の特約を取消したときは、売払代金又は交換差金を一時に徴収しなければならない。

(財産の処分及び亡失等の報告)

第227条 財産担当課長は、普通財産の処分をしたときは、次の各号に掲げる事項を記載した書面により、村長及び会計管理者にその旨報告しなければならない。

(1) 処分した財産の表示

(2) 処分の経緯及び処分の方法

(3) 処分財産の売却価格

2 財産管理者は、その管理する財産が亡失又は損傷したときは、村長及び会計管理者に対してその旨を書面により報告しなければならない。

第2節 物品

(整理の原則)

第228条 物品は、会計別に現に出納を行った日の属する年度により整理しなければならない。

(物品の管理)

第229条 課長等は、その所管に属する使用中の物品を管理する。

(物品出納員)

第230条 村長は、物品出納員を任命する。

2 物品出納員は、第6条第3項の規定により会計管理者から委任された事務を処理するほか、物品の保管その他の物品会計事務を補助しなければならない。

3 物品出納員を補助するため、物品取扱員を置くことができる。

4 物品取扱員は、村長が任命する。

(物品の分類)

第231条 物品は、その適正な供用を図るため、その供用の目的に従い、次の各号に掲げる種類に分類する。

(1) 備品

(2) 消耗品

(3) 原材料品

(4) 生産品

(5) 動物

(物品の分類換)

第232条 課長等は、物品の効率的な供用を図るため必要があると認めるときは、その管理する物品について分類換(物品をその所属する分類から他の分類に移し換えることをいう。)をすることができる。

2 課長等は、分類換をしたときは、物品分類換通知書により、会計管理者に報告しなければならない。

(管理の義務)

第233条 物品の管理に関する事務に従事する職員又は物品を使用する職員は、法令及びこの規則の規定に従うほか、善良なる管理者の注意をもって、その事務を行い、又は物品を使用しなければならない。

(標識)

第234条 会計管理者は、その所掌に係る備品を受入れしたときは、別表第6に定める物品分類基準表の品目ごとに一連番号を付した整理標識を付し、備品出納簿を振り分け記載し、現況を明らかにしておかなければならない。ただし、物品の性質、形状等により整理標識を付することを適しないものについては、焼印その他の方法によりこれを表示することができる。

(物品調達計画)

第235条 財産担当課長は、次の各号に掲げる物品について毎年度その使用予定を勘案し、かつ、当該年度の予算の定めるところに従い、物品調達計画を作成しなければならない。

(1) 備品

(2) 消耗品

(3) 原材料品

2 財産担当課長は、前項の規定により、物品調達計画を作成した物品について、課長等に対し、年間を通じ必要に応じ同一単価で物品を提供させることを内容とする購入契約(以下「単価契約」という。)の締結について、年度開始後すみやかに請求しなければならない。ただし、単価契約に適しない物品については、この限りでない。

(出納通知及び整理区分)

第236条 課長等は、物品の出納をさせようとするときは、会計管理者に対し、出納すべき物品について、次に掲げる事項を明らかにして、その出納を通知しなければならない。

(1) 出納すべき物品の分類、品目、規格及び数量

(2) 出納を必要とする理由及び出納の時期

(3) 出納すべき物品の引渡しを会計管理者から受けるべき者又は会計管理者に対してなすべき者

2 物品の出納通知は、物品の受入れにあっては、物品受入通知書により、物品の払出しにあっては、物品払出通知書によって行うものとする。

3 会計管理者は、物品の出納の状況に関し、別表第7に定める整理区分により整理しなければならない。

4 会計管理者は、第1項の規定による出納通知がなければ物品の出納をすることができない。

5 会計管理者は、物品の出納をしようとするときは、当該通知が適法であるか、及びその出納が当該通知の内容に適合しているかどうかを確認しなければならない。

6 会計管理者は、前項の場合において、当該通知が適法でないと認めるとき又は当該物品の出納が当該通知の内容に適合していないと認めるときは、直ちに理由を付して当該出納通知を発した課長等に返付しなければならない。

(物品の購入手続)

第237条 課長等は、物品を使用する職員から、物品交付請求書により交付の請求があった場合において、当該請求に係る物品を購入する必要があると認めるときは、すみやかに当該物品の購入の措置をしなければならない。

2 課長等は、前項の規定により発注の措置をとった場合において、受注者から当該発注に係る物品の購入があったときは、その規格数量等について検収し、納品書に検収印を押印し、納品書は当該納品者に返付し、当該納入に係る物品は、会計管理者に引継がなければならない。

(1) 官報、新聞、雑誌、法規追録等の定期刊行物で、日、月、週等を1単位として継続して購読するもの

(2) 購入後直ちに全量を消費又は使用する物品のうち、村長の指定するもの

4 前3項の規定は、購入以外の事由により物品を受入れる場合の手続き及びその受入れに伴う措置について準用する。

(物品の供用)

第238条 課長等は、物品を使用する職員から物品交付請求書により交付の請求があったとき、又は自らその必要があると認める場合において、物品を職員の供用に付そうとするときは、会計管理者に対して物品払出通知書により物品の払出しのための出納通知(以下「払出し通知」という。)を発するとともに、物品の供用を受けるべき職員に対し、供用の目的を明らかにして、当該物品を供用すべき旨の命令を発しなければならない。

2 会計管理者は、前項の規定による払出通知に基づき物品を払出したときは、1人の職員がもっぱら使用することとされた備品又は動物(以下「備品」という。)については、その職員、2人以上の職員がともに使用することとされた備品については、これらの職員のうちの上席者、備品等以外の物品については、その物品を使用する職員から当該物品についての受領印を徴さなければならない。

(返納)

第239条 物品を使用する職員は、当該物品を使用する必要がなくなったとき又は使用することができなくなったときは、その旨を当該物品を管理する課長等に報告しなければならない。

2 課長等は、現に供用されている物品について、次の各号の一に該当すると認めるときは、当該物品を使用している職員に対し、返納命令を発するとともに、会計管理者に対し当該物品の受入通知を発しなければならない。

(1) 前項の規定による報告があったとき。

(3) 物品の効率的な運用のために必要があると認めるとき。

3 会計管理者は、前項の規定に基づき、当該物品を使用する職員から物品の返納を受けたときは、物品出納簿にその旨を記載しなければならない。

(供用不適品の取扱い)

第240条 課長等は、その保管中の物品のうちに供用することができないもの又は修繕若しくは改造を要するものがあると認めるときは、その旨を財産担当課長に通知しなければならない。

2 物品を使用する職員は、その使用中の物品に修繕又は改造を要するものがあると認めるときは、課長等に対し、修繕又は改造の措置を要求しなければならない。

(所管換)

第242条 課長等は、その管理する物品の効率的な供用のため必要があるときは、その管理する物品について所管換(課長等の間において物品の所管を移すことをいう。以下同じ。)をすることができる。

2 課長等は、前項の規定によりその管理する物品について所管換をしようとするときは、当該所管換に係る物品を受入れる課長等と協議して、物品所管換調書を作成して、これにより村長の決裁を受け、その旨を会計管理者に報告しなければならない。

(不用の決定)

第243条 課長等は、供用の必要がない物品について、所管換若しくは分類換により適切な処理をすることができないとき、又は供用することができない物品があるときは、これについて不用の決定をすることができる。この場合において当該物品の最小計算単価の購入価額又は評価額が5,000円以上であるときは、あらかじめ村長の承認を受けなければならない。

3 前項の規定により所管換を受けた財産担当課長は、当該物品について不用品としての分類換を行い、当該物品について売払うことが適当であると認めるときは、売払う旨の決定をし、売払うことが適当でないと認めるものについては廃棄する旨の決定をすることができる。

(物品の貸付)

第244条 物品を借り受けようとする者は、物品貸付申請書を村長に提出しなければならない。

2 課長等は、前項の規定による物品貸付申請書の提出があった場合は、これを審査し、適当と認めるときは、村長の決裁を受けて貸付通知書により借受人に対して貸付けをする旨を通知しなければならない。

3 課長等は、貸付物品(前項の規定により貸付を決定した物品をいう。以下同じ。)を引渡すときは、当該物品の借用証書を徴さなければならない。

(物品の貸付料)

第245条 物品の貸付料は、無償貸付を除くほか、別に定めるところによりこれを前納させるものとする。

(物品の貸付期間)

第246条 物品の貸付期間は、1月をこえることができない。ただし、特別の理由があるときは、この限りでない。

(物品の貸付条件)

第247条 物品の貸付けにあっては、別に定めのあるものを除くほか、次の各号に掲げる事項を貸付の条件とするものとする。

(1) 貸付物品の引渡し、維持修理及び返納に要する費用は、借受人において一切負担すること。

(2) 貸付物品は、転貸しないこと。

(3) 貸付物品は、貸付目的以外の用途に使用しないこと。

(4) 貸付物品は、貸付期間満了の日までに指定された場所に返納しなければならない。

(5) その他必要な事項

(物品の現在高報告等)

第248条 課長等は、その保管又は管理に係る次の各号に掲げる物品について、毎年3月31日現在における現在高及び当該年度の増減状況について、翌月10日までに財産担当課長に報告しなければならない。

2 財産担当課長は、前項の規定による報告を取りまとめ、会計管理者に通知しなければならない。

(占有動産)

第249条 施行令第170条の5第1項各号に掲げる物品については、本節の規定の例により管理しなければならない。

(物品の亡失報告)

第250条 物品を使用している職員又は保管している物品出納員が当該使用又は保管に係る物品を亡失又は損傷したときには、村長に報告しなければならない。

2 物品を使用している職員が前項の規定により、村長に報告する場合には、当該物品を管理する課長等を経由しなければならない。

第3節 債権

(債権管理に関する事務並びにその基準)

第251条 村の歳入となるべき債権(法第240条第1項の債権をいう。)の管理に関する事務(債権の保全、取立て、内容の変更及び消滅に関する事務をいう。以下「債権管理」という。)は、当該債権の発生の原因となった事務を所掌する課長等が行う。

2 課長等は、当該所掌に係る債権管理を行うにあたっては、法令並びにこの規則の定めるところに従って、債権の発生原因及び内容に応じて、財政上最も村の利益に適合するように処理しなければならない。

(督促)

第252条 課長等は、当該所掌に係る債権が、法第231条の3第1項の債権にあっては納期限までに、その他の債権にあってはその履行期限までに、納入又は履行されない場合には、期限を指定してこれを督促しなければならない。

(滞納処分の手続)

第253条 課長等は、前条第2項の規定により、その所掌に係る強制徴収により徴収する債権について強制徴収に行う場合には自ら行い、又はその指定する職員をして行わせることができる。

2 課長等又はその指定する職員は、財産差押をするときは、税外徴収金滞納者財産差押職員証を携帯し、これを滞納者に提示しなければならない。

3 前項の規定により、課長等以外の職員が、滞納者の財産差押をしたときは、財産差押報告書を作成し、当該差押に係る債権を管理する課長等に提出しなければならない。

4 課長等は、滞納処分の結果について、村長に対し報告書を提出しなければならない。

(債権の保全等)

第254条 課長等は、その所掌に係る債権について施行令第171条の3及び施行令第171条の4の規定に基づいて、その保全の措置をとる必要があると認めるときは、村長の決裁を受け、自ら行い、又はその指定する職員をして行わせることができる。

(債権の申出)

第255条 課長等は、その管理する債権が、次の各号の一に該当するにいたった場合には、法令の規定により村が債権者として配当の要求その他債権の申し出をすることができるときは、直ちにそのための措置をとらなければならない。

(1) 債務者が強制執行を受けたこと。

(2) 債務者が租税その他の公課について滞納処分を受けたこと。

(3) 債務者の財産について競売の開始があったこと。

(4) 債務者が破産の宣告を受けたこと。

(5) 債務者の財産について企業担保権の実行手続きの開始があったこと。

(6) 債務者である法人が解散したこと。

(7) 債務者について相続の開始があった場合において相続人が限定承認したこと。

(徴収停止)

第256条 課長等は、その所掌に係る債権について施行令第171条の5の規定による徴収停止の措置をとろうとするときは、次の各号に掲げる事項を記載した書面により、村長の決裁を受けなければならない。

(1) 徴収停止をしようとする債権の表示

(2) 施行令第171条の5各号の一に該当する理由

(3) 徴収停止の措置をとることが債権管理上必要であると認める理由

2 課長等は、徴収停止の措置をとった後、事情の変更等によりその措置を維持することが不適当となったことを知ったときは、直ちに村長の決裁を得てその措置を取消さなければならない。

3 課長等は、第1項の規定により徴収停止の措置をとったときは、徴収停止整理簿により整理しなければならない。

2 課長等は、その所掌に係る債権について、担保が提供されたときは、遅滞なく担保権の設定について、登記、登録その他第三者に対抗することができる要件を備えるため必要な措置をとらなければならない。

(履行延期の特約等に係る措置)

第258条 施行令第171条の6第1項の規定により、履行延期の特約又は処分(以下「履行延期の特約等」という。)をする場合には、次の各号の一に該当する場合を除き、担保を提供させるものとする。

(1) 債務者から担保を提供させることが、公の事務又は事業の遂行を阻害する等著しい支障を及ぼすこととなるおそれがある場合

(2) 同一債務者に対する債権金額の合計額が10万円未満である場合

(3) 履行延期の特約等をする債権が債務者の故意又は重大な過失によらない不当利得にする返還金に係るものである場合

(4) 担保として提供すべき適当な物件がなく、かつ、保証人となるべき者がない場合

2 履行延期の特約等をする場合は利息を付するものとする。ただし、債務者が無資力又はこれに近い状態にあるとき、その他村長が利息を付することが適当でないと認めるときは、この限りでない。

(履行延期の特約等の手続)

第259条 施行令第171条の6第1項の規定による履行延期の特約等は、債務者からの書面による申請に基づいて行うものとする。

(1) 債務者の住所、氏名又は名称

(2) 債権金額

(3) 債権の発生原因

(4) 履行期限の延長を必要とする理由

(5) 延長に係る履行期限

(6) 履行期限の延長に伴う担保及び利息に関する事項

(7) 前各号に掲げる趣旨の条件を付することを承諾すること。

3 課長等は、第1項の規定により、債務者から履行延期の申請があった場合において、当該書面の内容を審査して、当該履行延期の申請が施行令第171条の6第1項各号の一に該当し、かつ、当該履行延期の特約等が債権の内容の実現にとって必要であると認めるときは、その該当する理由及び必要であると認める理由を付した書面に、当該申請に係る書面を添えて村長の決裁を受けなければならない。

4 課長等は、前項の場合において必要があると認めるときは、債務者又は保証人に対して、その承諾を得て、その業務又は資産の状況に関して説明を求め、帳簿書類その他の物件を調査し、又は参考となるべき資料を求める等、必要な調査を行うものとする。

5 課長等は、履行延期の特約等をしたときは、その旨を債務者に通知するとともに会計管理者又は出納員に通知しなければならない。

6 履行延期の特約等を行う場合の履行期限の延長は、履行期限から5年以内とする。ただし、施行令第171条の6第1項第1号又は第5号に該当する場合にあっては10年以内とすることができる。

(履行延期の特約等に付する条件)

第260条 課長等は、履行延期の特約等をする場合には、次の各号に掲げる趣旨の条件を付するものとする。

(1) 当該債権の保全上必要があるときは、債務者又は保証人に対し、その業務又は資産の状況に関して質問し、帳簿書類その他の物件を調査し、又は参考となるべき資料の提出を求めること。

(2) 次に掲げる場合には、当該債権の全部又は一部について当該延長に係る履行期限を繰上げること。

ア 債務者が村の不利益にその財産を隠し、害し若しくは処分したとき、若しくはこれらのおそれのあると認められるとき、又は虚偽の債務を負担する行為をしたとき。

イ 当該債権の金額を分割して履行期限を延長する場合において、債務者が弁済金額についての履行を怠ったとき。

ウ 債権の申出事由が発生したとき。

エ 債権者が前号の条件その他当該履行延期の特約等に付された条件に従わないとき。

オ その他債務者の資力の状況その他の事情の変化により当該延長に係る履行期限によることが不適当となったと認められるとき。

(債権の免除)

第261条 施行令第171条の7の規定による債権の免除は、債務者からの書面による申出に基づいて行うものとする。

2 課長等は、債務者から前項の規定により、債権の免除の申出があった場合において、当該書面内容を審査し、施行令第171条の7第1項の規定に該当し、かつ、当該債権を免除することがその管理上やむを得ないと認められるときは、その該当する理由及びやむを得ないと認める理由を記載した書面に当該申請書を添えて、村長の決裁を受けなければならない。

3 課長等は、前項の規定により村長の決裁を受けたときは、免除する金額、免除の日付及び施行令第171条第2項に規定する債権については、同項後段に規定する条件を明らかにした書面を当該債務者に通知するものとする。

4 課長等は、第2項の規定により村長の決裁を受けたときは、当該債権を免除した旨を会計管理者又は出納員に通知するとともに、当該債権について不納欠損処分を行わなければならない。

(不納欠損処分を行う場合)

第262条 課長等は、その所掌に係る債権について、次の各号に掲げる債権消滅事由が生じたときは、当該債権の関係書類に消滅に係る関係事項を朱書するとともに、それを所掌する会計管理者にその旨を通知しなければならない。

(1) 法第96条第1項第10号の規定により権利の放棄について議会の議決を得て、権利を消滅させたとき。

(2) 時効により権利が消滅したとき。

(3) 前各号に掲げるもののほか、法律又はこれに基づく命令又は条例により権利を消滅させ、又は権利が消滅したとき。

(1) 前項第1号の場合は、議会の議決があった年月日、議決の内容及び権利の放棄をした年月日を確認すること。

(2) 前項第2号の場合は、権利の内容、時効の中断及び停止の有無、法の定める期間の経過並びに私法上の債権にあっては時効の援用の有無について確認すること。

(3) 前項第3号の場合にあっては、権利の内容並びに権利消滅の理由及び年月日を確認すること。

第4節 基金

(基金の管理)

第263条 基金の管理に関する事務は、当該基金の設置目的に従い、特に必要があると認めて、村長が指定する者を除くほか、財政担当課長が行う。

第11章 帳簿及び諸表

第1節 帳簿

(備付帳簿)

第265条 この規則の定めるところにより財務に関する事務を所掌する者は、別に定めるところにより帳簿を備え、その所掌に係る財務に関する事件のあったつど所定の事項を記載し、又は関係書票を編綴し整理し、かつ、保管しなければならない。この場合、必要に応じて各帳簿の補助簿を設けることができる。

(帳簿の調製)

第266条 帳簿は、毎会計年度調製しなければならない。ただし、紙数の少ないものその他特別の事由があるものは、会計又は年度区分を明確にして継続使用することができる。

(帳簿の記載)

第267条 帳簿の記載は、次の各号によりすべてその記載原因の発生のつどしなければならない。

(1) 帳簿には、各口座別に見出しを付すること。

(2) 帳簿は、収入兼調定通知書その他証拠書類により正確に記入すること。

(3) 歳入歳出予算の減額、調定の減額、過誤納金の払戻及び誤払過渡金の戻入し、その金額を△印を付して記入すること。

(4) 帳簿には頁数を付し、書損じた場合でも破棄し又は取除かないこと。

(5) 帳簿には、毎月末に月計及び累計を記すること。

(6) 帳簿の金額の誤記を発見し、訂正のため累計差引額等に異動を生じても追次訂正しないで、誤記の箇所にはその旨及び訂正した月日を適宜記入し、発見当日において差額(減は△印を付す。)を記載して事由を詳記し、累計差引額の訂正をすること。

第2節 諸表等

(出納計算表)

第268条 会計管理者は、毎月当該月分の出納計算書及び歳入歳出外現金等出納計算書を作成し、翌月15日までに村長に報告しなければならない。

第3節 証拠書類

(収入の証拠書類)

第269条 会計管理者の証拠書類は、次のとおりとする。

(1) 調定票

(2) 村税徴収金にあっては、納付書、納入書及び現金等払込書、村税徴収金以外の収入にあっては納入通知書及び督促状に係る領収済通知書(返納通知書に係る返納金領収済通知書を含む。)、現金等払込書に係る領収証書又は現金領収済通知書、歳計剰余金繰越済通知書並びに過誤納金還付の領収証書

(3) 資金前渡に係る過誤納金還付の関係書類

(4) 不納欠損処分に係る関係書類

(5) 会計、年度及び科目等の更正に係る更正調書

(支出の証拠書類)

第270条 支出の証拠書類は、次のとおりとする。

(1) 支出命令に係る請求書又は支出調書

(2) 現金払に係る債権者の領収証書並びに隔地払及び口座振替の資金交付に係る指定金融機関又は指定代理金融機関の領収証書又は支払証明書

(3) 支出命令取消通知書

(4) 過誤払金等の支出の返納命令に係る返納調書、返納書、資金前渡精算書、旅費精算書及び資金委託精算書並びに返納金領収済通知書

(5) 支出の精算命令に係る資金前渡精算書、旅費精算書、資金委託精算書及び概算払精算調書

(6) 会計、年度及び科目等の更正に係る更正調書

(証拠書類の形式)

第271条 証拠書類は原本に限る。ただし、原本により難いときは、収支命令職員が原本と相違がない旨を証明した謄本をもってこれに代えることができる。

2 外国文で記載した証拠書類には、その訳文を添付しなければならない。

(証拠書類の文字及び印影)

第272条 証拠書類の文字及び印影は、正確明瞭であって消え難いものでなければならない。

2 証拠書類の首題金額の表示は、アラビア数字又は漢数字を用いなければならない。ただし、漢数字の「一」、「二」、「三」及び「十」の数字は、それぞれ「壱」、「弐」、「参」及び「拾」の文字を用いなければならない。

3 証拠書類の記載事項の訂正については、その訂正を要する部分に二線を引いて抹消し、その上部に正書し、証拠書類に押した印を訂正の箇所に押さなければならない。

(割印)

第273条 1件の証拠書類で2枚以上にわたるものは、毎葉のつづり目に、証拠書類を他の紙面へはりつけるものは、その紙面と証拠書類とに割印を押さなければならない。

(証拠書類の編集)

第274条 証拠書類の編集は、次の各号の定めるところによらなければならない。

(1) 証拠書類は、会計別に各冊とし、予算科目の順序により、款、項、目、節を区分し、編集し、かつ、表紙に会計名、所属年度を記載すること。ただし、収入の証拠書類中村税徴収金に係る書類は適宜区分し、別冊として整理することができる。

(2) 支出の返納命令に係る返納調書、返納書、資金前渡精算書、旅費精算書及び資金委託精算書並びに返納金領収済通知書は、戻入金が収納された月の該当科目に編集すること。

(3) 支出の精算命令に係る資金前渡精算書、旅費精算書、資金委託精算書及び概算払精算調書は、精算を終った月の該当科目に編集すること。

(4) 収入又は支出の会計、年度及び科目等の更正に係る調書は、収入の減額は還付、支出の減額は、返納の例により、収入又は支出の増額は支出の例により編集すること。

(5) 1件の請求書を2以上に分割して支出した請求書及び2以上の費目にわたる領収証書は、それぞれ主たる費目の箇所に添付し、その費目の箇所にはその添付費目を記載し、編集すること。

(歳入歳出外現金の証拠書類)

第275条 歳入歳出外現金の証拠書類は、前6条の例により処理しなければならない。

第12章 職員の賠償責任

(1) 支出負担行為

(2) 支出命令

(3) 支出負担行為に関する確認

(4) 支出又は支払

(5) 契約の履行の確保又はその受ける給付の完了の確認をするための監督又は検査

第13章 雑則

(歳計剰余金の処理)

第277条 会計管理者は、各会計年度において歳計に剰余金がある場合において翌年度へ繰越ししようとする場合に、指定金融機関に対し、歳計剰余金繰越通知書により、その旨を通知しなければならない。

2 前項の場合において、条例の定めるところにより村長は議会の議決により剰余金の全部又は一部を基金に編入しようとするときは、支出の例により処理しなければならない。

(施行細則)

第278条 この規則で定めるもののほか、この規則に関し必要な事項は、別に定める。

附則

1 この規則は、昭和57年12月1日から施行する。

2 関川村財務規則(昭和40年関川村規則第16号)及び出納員以外の会計職員の職の設置に関する規則(昭和47年関川村規則第4号)は、廃止する。

附則(昭和59年3月24日規則第3号)

この規則は、昭和59年4月1日から施行する。

附則(昭和60年4月19日規則第6号)

この規則は、公布の日から施行する。

附則(昭和61年5月21日規則第7号)

この規則は、昭和61年8月1日から施行する。ただし、別記建設工事請負基準約款の改正は、公布の日から施行する。

附則(昭和62年3月30日規則第2号)

この規則は、昭和62年4月1日から施行する。

附則(昭和62年5月11日規則第7号)

この規則は、公布の日から施行する。ただし、第86条、第90条、第91条の改正規定は、昭和62年4月1日から適用する。

附則(昭和63年3月28日規則第4号)

この規則は、昭和63年4月1日から施行する。

附則(平成元年1月31日規則第1号)

この規則は、平成元年2月1日から施行する。

附則(平成元年3月31日規則第10号)

この規則は、平成元年4月1日から施行する。

附則(平成3年3月25日規則第3号)

この規則は、平成3年4月1日から施行する。

附則(平成8年4月1日規則第15号)

この規則は、平成8年4月1日から施行する。

附則(平成9年3月14日規則第5号)

この規則は、平成9年4月1日から施行する。

附則(平成11年4月1日規則第3号)

この規則は、平成11年4月1日から施行する。

附則(平成14年2月26日規則第2号)

この規則は、公布の日から施行し、平成14年2月1日から適用する。

附則(平成16年3月24日規則第13号)

この規則は、公布の日から施行する。

附則(平成17年6月30日規則第23号)

この規則は、平成17年8月1日から施行する。

附則(平成19年3月30日規則第12号)

この規則は、平成19年4月1日から施行する。

附則(平成21年4月1日規則第3号)

この規則は、平成21年4月1日から施行する。

附則(平成21年12月18日規則第19号)

この規則は、公布の日から施行する。

附則(平成22年9月9日規則第70号)

この規則は、公布の日から施行し、平成22年9月1日から適用する。

附則(平成24年3月30日規則第3号)

この規則は、平成24年4月1日から施行する。

附則(平成24年3月30日規則第4号)

この規則は、平成24年4月1日から施行する。

附則(平成24年5月14日規則第11号)

この規則は、公布の日から施行する。

附則(平成25年3月29日規則第10号)

この規則は、平成25年4月1日から施行する。

附則(平成26年3月19日規則第26号)

この規則は、平成26年4月1日から施行する。

附則(平成26年5月15日規則第58号)

この規則は、平成26年5月15日から施行する。

附則(平成27年3月31日規則第10号)

この規則は、平成27年4月1日から施行する。

附則(平成28年5月18日規則第24号)

この規則は、平成28年6月1日から施行する。

附則(平成28年6月10日規則第25号)

この規則は、公布の日から施行する。

附則(平成28年8月5日規則第30号)

この規則は、公布の日から施行する。

附則(平成29年6月29日規則第6号)

この規則は、公布の日から施行する。

附則(平成31年3月29日規則第18号)

この規則は、平成31年4月1日から施行する。

附則(令和2年3月10日規則第15号)

この規則は、令和2年4月1日から施行する。

附則(令和2年8月21日規則第27号)

この規則は、公布の日から施行する。

附則(令和3年10月5日規則第15号)

この規則は、公布の日から施行し、令和元年10月1日から適用する。

附則(令和3年10月28日規則第17号)

この規則は、公布の日から施行する。ただし、別記建設工事請負基準約款の改正は、令和2年4月1日から適用する。

附則(令和3年11月17日規則第18号)

この規則は、令和4年1月4日から施行する。

附則(令和4年3月28日規則第13号)

この規則は、令和4年4月1日から施行する。

附則(令和4年8月1日規則第19号)

この規則は、令和4年8月1日から施行する。

附則(令和6年2月29日規則第1号)

この規則は、令和6年3月1日から施行する。

附則(令和7年11月28日規則第11号)

この規則は、令和7年12月1日から施行する。

別表第1(第3条、第34条関係)

収入原因行為、支出負担行為及び収支命令等の専決事項

(1) 収入原因行為及び収支命令

科目 | 専決区分(万円) | 摘要 | ||||

副村長 | 教育長 | 課長 | 班長 | |||

1 村税、介護保険料など |

|

| ○ |

|

| |

2 地方譲与税、地方交付税、自動車取得税交付金、これに類する交付税、交付金 |

|

| ○ |

|

| |

3 分担金及び負担金、使用料及び手数料、診療報酬収入 |

|

| ○ |

|

| |

4 国庫支出金、県支出金 | ○ | 500 |

|

| ||

5 財産収入 | 財産売払収入 | 100 |

| 50 |

|

|

その他 |

|

| ○ |

|

| |

6 寄附金 | 100 |

| 50 |

|

| |

7 繰入金、繰越金、諸収入、村債、その他の収入 |

|

| ○ | 50 |

| |

(2) 支出負担行為及び支出命令

科目 | 専決区分(万円) | 摘要 | ||||

副村長 | 教育長 | 課長 | 班長 | |||

1 報酬、給付、職員手当等、共済費、災害補償費 |

|

|

| ○ |

| |

2 旅費 |

|

| ○ |

|

| |

3 報償費、交際費 | 50 |

| 5 |

| 物件費となるものは需用費に準ずる | |

4 需用費 | 食糧費 | 50 | 5 | 2 |

| 財政担当の確認を要する |

工事に類する修繕料 | 500 | 50 |

| |||

その他 |

|

| ○ | 10 |

| |

5 役務費 |

|

|

|

| ○ |

|

6 委託料 | 工事に関連するもの | 500 | 50 |

| ||

医療・介護給付に付随するもの |

|

|

| ○ |

| |

その他 |

|

| ○ | 50 | 定例的なものは班長 | |

7 使用料及び賃借料 |

|

| ○ | 10 |

| |

8 工事請負費 | 700 | 130 |

| |||

9 原材料費 |

|

| ○ | 10 |

| |

10 公有財産購入費 | 100 | 10 |

| |||

11 備品購入費 | 500 | 100 | 10 |

| ||

12 負担金補助及び交付金 | 医療給付(介護・後期高齢含む) |

|

|

| ○ |

|

一部事務組合、村出資団体等 |

|

|

| ○ |

| |

その他 | 300 | 100 | 50 | 10 |

| |

13 扶助費 |

|

|

| ○ |

| |

14 補償補填及び賠償金 | 工事に関連するもの | 500 | 50 |

| ||

その他 | 100 | 50 | 10 |

|

| |

15 貸付金、投資及び出資金、積立金、寄附金、公課費、繰出金、償還金利子及び割引料 |

|

|

| ○ |

| |

16 その他の科目 | 100 | 50 | 10 |

|

| |

(3) 予算流用、予備費充用、予算配当、歳入歳出外現金、基金、一時借入金

科目 | 専決区分(万円) | 摘要 | ||

副村長 | 財政担当課長 | 課長 | ||

1 予算流用 |

| ○ |

|

|

2 予備費充用 | ○ | |||

3 予算配当 |

| ○ |

|

|

4 歳入歳出外現金 |

|

| ○ | 経常的な収入は決裁を省略できる。 |

5 基金 |

| ○ |

|

|

6 一時借入金・基金の繰替運用 | ○ | 5,000 |

|

|

【摘要】

1 この専決は、事務決裁規程に定めるものを除いて、適用する。

2 保育園にあっては、需用費、役務費、使用料及び賃借料等のうち経常的な経費について保育園長に専決させることができる。

3 専決区分の金額又は記号は次のことを示す。

(1) 「○」は、下位の専決権者が専決するものを除き、金額に制限なく専決できる。

(2) 金額は、記載の額以下について専決できる。

(3) 空欄は専決できないことを示す。

(4) 表に明示されていないものにあっては、類似科目の区分による。

(5) 教育長は教育委員会が所管する事務についてのみ表に定める専決ができる。

4 支出負担行為をするに当っては、村長の決裁すべき事件及び副村長の専決とされた事件について、あらかじめ財政担当課長に合議しなければならない。(第34条関係)

別表第2(第33条関係)

支出負担行為の整理区分

区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な書類 | 備考 |

1 報酬 非常勤務職員報酬 | 支出決定のとき任命、委嘱又はそれに準ずる行為をするとき | 当該給与期間分支出しようとする額 | 支出調書(報酬) 支出調書(報酬) |

|

2 給料 | 支出決定のとき | 当該給与期間分 | 支出調書(給料) |

|

3 職員手当 | 支出決定のとき | 支出しようとする額 | 支出調書(手当) 死亡者の退職手当については、戸籍謄本、死亡届書 |

|

4 共済費 | 支出決定のとき | 支出しようとする額 | 支出調書(報酬給料)、控除計算書、払込通知書 |

|

5 災害補償費 | 支出決定のとき | 支出しようとする額 | 本人又は病院等の請求書、受領書又は証明書、戸籍謄本、死亡届書その他事実の発生、給付額の算定を明らかにする書類 |

|

6 恩給及び退職年金 | 支出決定のとき | 支出しようとする額 | 請求書 |

|

7 報償費 | 支出決定のとき | 支出しようとする額又は請求のあった額 | 支出調書(その他)請求書 |

|

8 旅費 村の機関の依頼又は招請等により旅行した職員以外の者の費用弁償、法令の規定に基づかない特別職の職員、臨時講師の旅費 | 支出決定のとき 旅行依頼のとき | 支出しようとする額 旅行に要する旅費の額 | 請求書、旅行命令簿、旅行依頼簿、旅行依頼決裁書 | 条例又は規則において支給基準が定められているもの以外について支給基準を定める場合には、第36条第5号の規定を適用し、総務課長及び会計管理者に合議又は協議すること。この場合第30条第2項を適用し、執行伺を要しない。 |

9 交際費 契約による場合 | 支出決定のとき 契約締結のとき | 支出しようとする額 契約金額 | 請求書 契約書、見積書、請書、請求書 |

|

10 需用費 消耗品費、燃料費、印刷製本費、修繕料賄材料費、飼料及び医療材料費 | 契約を締結するとき | 契約金額 | 契約書、見積書、発注書、請書、仕様書、単価契約書 |

|

食糧費 | 契約を締結するとき (請求のあったとき) | 契約金額 (請求のあった額) | 契約書、見積書、発注書、請書、仕様書(請求書) | 単価契約によるものは、括弧書によることができる。 |

光熱水費 | 請求のあったとき | 請求のあった額 | 請求書、検針表、単価契約書、請書、内訳書 |

|

11 役務費 通信運搬費 | 契約を締結するとき及び電話の伝入申込を承認する旨の通知があったとき | 契約金額及び加入料 | 契約書、請書、受領書、数量調書、内訳書、申込書の写 | 運賃先払による運搬料、後納契約による郵便料又は電信電話料については、括弧書によることができる。 |

(請求のあったとき) | (請求のあった額) | (請求書) | ||

保管料 | 契約締結するとき (請求のあったとき) | 契約金額 (請求のあった額) | 契約書、請書、受領書、数量調書(請求書) | 到着荷物の保管料は、括弧書によることができる。 |

広告料 | 契約を締結するとき | 契約金額 | 契約書、見積書、請書、仕様書 |

|

手数料 | 契約を締結するとき (請求のあったとき) | 契約金額 (請求のあった額) | 契約書、見積書、請書(請求書、納入通知書) | 後納契約又は単価契約若しくは納入通知書によるものは、括弧書によることができる。 |

筆耕翻訳料 | 契約を締結するとき | 契約金額 | 契約書、見積書、請書 |

|

損害保険料 | 契約を締結するとき又は払込通知を受けたとき | 払込指定金額 | 契約書、払込通知書 |

|

12 委託料 | 契約を締結するとき | 契約金額 | 契約書、見積書、請書 |

|

13 使用料及び賃借料 | 契約を締結するとき (請求のあったとき) | 契約金額 (請求のあった額) | 契約書、見積書(請求書、納入通知書) | 単価の定まっているもの又は継続的契約によるものは、括弧書 によることができる。 |

14 工事請負費 | 契約を締結するとき | 契約金額 | 入札書、見積書、契約書、請書、仕様書 |

|

15 原材料費 | 契約を締結するとき | 契約金額 | 入札書、見積書、契約書、請書 |

|

16 公有財産購入費 | 契約を締結するとき | 契約金額 | 契約書、見積書、請書、仕様書 |

|

17 備品購入費 | 契約を締結するとき | 契約金額 | 契約書、見積書、請書、仕様書 |

|

18 負担金補助及び交付金 | 請求のあったとき又は交付決定のとき | 請求のあった額又は交付決定の額 | 請求書、交付決定書の写、内訳書の写、負担命令書 |

|

19 扶助費 | 支出決定のとき | 支出しようとする額 | 請求書、扶助決定書の写 |

|

20 貸付金 | 貸付決定のとき | 貸付を要する額 | 契約書、確約書、貸付申請書 |

|

21 補償、補填及び賠償金 | 支出決定のとき | 支出しようとする額 | 請求書、支払決定調書、判決書謄本 |

|

22 償還金利子及び割引料 | 支出決定のとき | 支出しようとする額 | 借入れに関する書類の写、請求書、支出請書 |

|

23 投資及び出資金 | 投資又は出資決定のとき | 投資又は出資を要する額 | 申請書、申込証 |

|

24 積立金 | 支出決定のとき | 支出しようとする額 |

|

|

25 寄附金 | 寄附決定のとき | 寄附しようとする額 | 申込書 |

|

26 公課費 | 申告をするとき又は納入の告知を受けたとき | 申告しようとする額又は納入の告知を受けた額 | 申告書の写 納入についての告知書の写 |

|

27 繰出金 | 繰出決定のとき | 繰出しようとする額 |

|

|

別表第3(第33条関係)

支出負担行為等の整理区分表

区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な書類 | 備考 |

1 資金前途 | 資金の前渡をするとき | 資金の前渡を要する額 | 経費執行伺、請求書 |

|

2 繰替払 | 支出命令を発するとき又は繰替払命令を発するとき | 支出命令を発しようとする額又は繰替払命令を発しようとする額 | 経費執行伺、内訳書 |

|

3 過年度支出 | 過年度支出を行うとき | 過年度支出を要する額 | 請求書、内訳書 | 支出負担行為の内容を示す書類には、過年度支出である旨の表示をするものとする。 |

4 繰越し | 当該繰越分を含む支出負担行為を行うとき | 繰越しをした金額の範囲内の額 | 契約書、見積書、請書 |

|

5 過誤払返納金の戻入 | 現金の戻入の通知があったとき (現金の戻入があったとき) | 戻入を要する額 | 領収済通知書 | 翌年度の5月31日以前に現金の戻入があり、その通知が6月1日以降にあった場合には、括弧書によること。 |

6 債務負担行為 | 債務負担行為を行うとき | 債務負担行為の額 | 契約書その他 |

|

別表第4(第137条関係)

随意契約の範囲

契約の種類 | 金額 |

1 工事又は製造の請負 | 130万円 |

2 財産の買入れ | 80万円 |

3 物件の借入れ | 40万円 |

4 財産の売払い | 30万円 |

5 物件の貸付け | 30万円 |

6 前各号に掲げるもの以外のもの | 50万円 |

別表第5 削除

別表第6(第231条関係)

物品分類基準表

大分類 | 中分類 | 説明及び例示品目 |

1 備品類 |

| 物品のうち、その性質又は形状を変えずに比較的長期の使用に耐えるもの。ただし、公印類以外の物品で、その取得単価(取得単価のない場合又は取得単価が不明の場合は、見積単価)が2万円未満(被服及び図書については5千円未満)のものを除く。 |

庁用器具 | 机、いす等の各種調度品類 机類―両そで机、片そで机、平机、丸机、長机、座机、会議用机、わき机、食卓、教卓、タイプ机、講演台等 いす類―普通事務いす、背張いす、南京いす、丸いす、長いす、ひじ掛いす、回転いす(総ぐるみ、冠、半腰、背無丸等)、折りたたみいす、ベンチ等 戸だな類―ガラス戸だな、板戸だな、すみ戸だな、食器だな、本だな(戸の有るもの)、カードだな、整理だな等 たな類―戸及びとびらのないたな類 箱類―金庫、手提金庫、各種キャビネット、書箱、決裁箱、印箱、カード箱、トレー類、レターケース、シャッターケース、わき書箱、手文庫箱、書類箱、工具箱、各種器具入箱、標本箱、げた(くつ)箱等 たんす類―洋服たんす、衣服たんす(衣服たな、ロッカー類を含む。)、書類たんす、茶たんす等 標札類―表看板、名札掛け(名札付き)、課(所)標札等 おけ類―風呂おけ(すえ風呂)、手おけ、洗おけ、たらい、水おけ、湯おけ、つけ物おけ、米とぎおけ等 黒板類―黒板、掲示板、行事予定板(表)、時間割、展覧板、告示板等 ちゅう房具類―調理台、流し台、冷蔵庫、湯沸し(ポットを含む。)、かま類、鉄びん、パン焼、天火、コンロ、なべ類、魔法びん、食かん、ガスレンヂ、蒸器、ジャー、ミキサー、トースター、パーコレーター、また板、盆等 冷暖房用具類―ルームクーラー、換気扇、扇風機、各種ストーブ、火鉢、こたつ、こたつやぐら等 調度品類―絵画、彫刻像、びょうぶ、置物、床掛軸、香炉、その他の工芸美術品類、いすカバー、テーブルクロス、卓上下敷ラシャ、たばこセット、鏡、卓上ガラス、じゅうたん、スモーキングスタンド、旗房、鏡台、旗類(国旗、県旗、校旗等)、花器、花びん、水盤、人形類、座ぶとん、クッション等 その他―分析台、製図台、実験台、すのこ板、裁物板、定板、花台、踏台、脚立、新聞掛け、雨具立、雨具掛け、衝立、はしご、衣こう、作業台、掛図掛け、黒板掛け、カウンター、各種建具類、電気スタンド、電気アイロン、洗たく機、電気掃除機等 | |

事務用器具 | 事務用器具及び文具類 事務用器具―複写器、現像器、輪転謄写器、謄写板、あて名印刷器、計算器類、タイプライター、金銭登録機、せん孔器、裁断器、統計表示器、ドラフター、チェックライター等 事務用文具―鉄筆セット、インクスタンド、製図版、そろばん、計算盤、各種分度器、各種定規、三角スケール、本立、帳簿立、ブックエンド、穴明パンチ、ナンバーリング、ホッチキス、各種製図器、伸縮自在器(パントグラフ)、計算尺、数取器、金額打抜器、金示器、鉛筆削、万年筆、すずり、すずり箱、ビジブルブック等 | |

公印類 | 庁印、職印及び検査証明印等 庁印― 職印― 検査証明印―各種検査及び証明印類 刻印―各種刻印 その他―ゴム製及び木製でも、県以外の第三者に対し効力を有し重要な印等 | |

被服及び寝具類 | 被服―帽子、作業衣、事務服、オーバー、雨がっぱ、アノラック、ジャンバー、上衣、ズボン、シャツ類、チョッキ、セーター、白衣類、手術衣、予防衣、消毒衣、調理衣、皮手袋、くつ類、ヘルメット、ゴム前掛け等 寝具―寝台、掛ふとん、敷ふとん、毛布、枕、マットレス、ふとんカバー、かや、丹前(寝巻)、ゆかた等 | |

船車及び同用具 | 車両―自動車(教材用を除く。)、教材用自動車、自動二輪者、自転車、リヤカー、配ぜん車、一輪車、そり等 車両用具―車両用ほろ類、車両ジャッキ、補助タンク、サドルバック、発電ランプ、カーヒーター、カークーラー、カーラジオ、自動車用マット等 船舶―船舶(公有財産の範囲に含まれないもの。)、舟、ボート、ヨット等 船舶用具―錨(鎖付き)、羅針儀、信号旗、漁業灯、信号灯、救命胴衣、浮木、かい、ろ、救命浮環等 | |

標本及び見本品 | 各種標本、各種見本、各種模型及び立体模型地図等 | |

教養及び体育用品 | 各種体育、教養及び娯楽、演芸用品類 体育用品―体育用マット、跳板、跳馬、跳箱、平行棒、リング、円盤、体育用やり、砲丸、ハンマー、体育用ボール、バー、各種ネット、各種ラケット、ミット、バット、グローブ、卓球台、審判台、ゴールハイ器具、各種ボール(排球、しゅう球、ろう球、ラグビー、ドッヂ、ハンド、サッカー等)、競技用ボート、競技用ヨット、スキー、ストック、スキーぐつ、スケートエッヂ、ローラースケート、ザイル、コッフェル、ピッケル、アイゼン、ユニホーム、剣道用具、柔道着、サブリック、スコアーボールド等 教養用品―各種楽器、楽譜立、楽器台及び脚、楽器ケース、映写機、幻灯機、映写幕、映画フィルム、スライドフィルム、メトロノーム、地球儀、蓄音機類、レコード、テレビジョン、テープレコーダー、録音テープ、ラジオ、マイクロホン、拡声機、増幅機、マイクロスタンド、タイトル撮影装置、電気メガホン、カンバス立等 娯楽、演芸用品―将棋盤、将棋駒、碁石、碁盤、碁おけ、スポットライト、その他の舞台照明ライト類、紙芝居、舞台等 | |

医療及び試験研究器械 | 医療(獣医用を含む。)、診治療、分析、試験、研究用器械類 一般医療器具、診治療器械類 寝台車、患者自動運搬車、回診車、特殊車、室内患者運搬車、担架、回診箱、床頭台、床頭箱、離被架、蒸気吸入器、洗たく物容器、酸素吸入器、無影照明灯、便器、便器用腰掛台、防塵マスク、救急箱、水剤台、錠剤台、錠剤器、パーコレーター、聴診器、スコープ、各種鉗子、剪刀類、機械台、診察台、治療台、治療いす、器械戸だな、カルテ箱、足踏開閉式吐痰器、診療病室区画衝立、額帯反射鏡、診療器械箱、血圧計、脈波計、心電計、圧神計、血球沈降測定器、血球計算器、血色素計、尿糖計、糞便濾過器、検尿器、集卵器官、針研磨器、点滴注入器、各種穿刺器、気胸器、骨盤計、肺活量計、背筋力計、角度計、繃帯巻器、仮面、麻酔器、開口器、結紮糸輸送器、握力計、身長計、体重計、坐高計、胸測計、各種電熱浴、水治浴装置、電気衝撃器、赤外線灯、人工太陽灯、イルリガートル台、汚物缶(サニカン)、薬品入たんす、吹管、便器架、手洗台、輸送箱(ワクチン、麻薬、X線フィルム)、幼児発達検査器、電磁オシログラフ、麻薬保管庫、薬品戸だな、消毒用箱、洗面器具、知能テスト、性能テスト器具器械、職業適正検査器、各種知能診断検査器類等 外科―鋭鈎、鈍鈎、開創器、外科用壁類 固定器、縫合器、腹鏡、排膿管、持続吸引排出器、肛門ベロッテ、外科用挺子、胆道刀、クロナキシメーター、頭蓋計、脳波記録器、外科用錐(錐先を除く。)、手術台、外科鋸、同のみ、同槌、整形器、骨手術器械、保持器、螺子廻、骨折環帯器、銅線誘導器、銅線牽引器、展伸器、骨折接合器、植皮へら、デラマトーム、エレベーター、直達鏡、喀痰飛沫防護器等 X線科―各種レントゲン装置、ドーヂメーター、間接撮影用カメラ、Rメーター、キュストナー線測定器、胸測計、圧迫帯、キモグラフ、ハンドタイマー、キモスコープ、シャーカステン、フィルム保存箱、カセッテ、拡大観察器、時測計、フィルムマーク、X線各種防護用具(顔面覆、手套、前掛、眼鏡、衝立等)、管球戸棚、レントゲンフィルムハンガー、乾燥架等 矯正及び補装具―歩行補助器、松葉杖、義手、義足、ギブス(石膏製を除く。)、各種矯正装置、駆幹筋運動器、手指運動練習器、上肢訓練用机、駆幹訓練用マット、重錘抵抗運動器、スプリング抵抗運動器、首吊歩行練習車、各種矯正帯等 | |

測量測定観測器械 | 測量、観測、計量、検定、測定及び写真機類 測量器具類―トランシット、レベル、Yレベル、ハンドレベル、平板測量器、アリダート類、キルビメーター、各種コンパス(ポケット、プラントン、ハンキング等)、プラニメーター、クリノメーター、測高器、ポール、箱尺、メートル縄、巻尺類、測深器等 気象観測器具類―風速計、気圧計、雨量計、寒暖計、風力計、波力計、風圧計、測風器、風信器、電接回数自記器(ロビンソン風力計用)、自記雨量計カバー、蒸発計、晴雨計、高度計、自記寒暖計、てん倒海底寒暖計、検潮器、水位計、流速計、日温計、百葉箱、日照計、日射計等 計量、検定、測定器具類―各種タコメーター、比重計、ヤードメーター、圧力計、真空計、各種ノギス、各種キャリバー、ロールスビダル(コンベックスルール)、ライン尺、各種マイクロメーター、マイクロヘッド、マイクロスタンド、各種ゲージ、ゲージスタンド、サインバー、メジャーリングテーブル、ゲージブロック、硬度計、粘度計、回転計、水平器、水準器、傾斜測定器、ビームトラ、メルデバインダー、角台トースカン、定盤、スコヤー、三角台、木材温度測定器、検土器、酸度測定器、土壌検定器、検位衡、デニール原器、送除繭標準、各種計量検定器、標準分銅、検定台、尺公差器、比較器、比較管、公差算、定錘、水準器ます、タキシメーター、距離柱、ます、はかり類、測深儀、圧力計試験器、地質深査装置、電圧計、電流計、絶縁抵抗計、力率計、土質試験器、コンクリート骨材試験器、スランプ試験器、生長錐、検土杖、輪尺等 写真機類―写真機、撮影機、セルフタイマー、露出計、フラッシュガン、焼付器、焼付枠、マンガン、プリンター、引伸器、ヘロタイプ器、ヘロタイプ板、暗室ランプ、現像タンク、バット、写真用カッター、ギャジットケース、フィルム交換袋、三脚、暗室時計、写真用ローラー等 その他―双眼鏡、望遠鏡、ルーペ(拡大鏡)等 | |

農業及び建設機械 | 農業用及び土木工事用等の機械器具類 農業用機械―動力耕うん機、ハンドトラクター、プラウ、砕土機、ハロー、水田中耕除草機、カルチベーター、噴霧機、さん粉機、脱穀機、もみすり機、なわない機、酪農用機具、養蚕用機器等 農器具―くわ、すき、押切器、マニアホーク(農用)、ホウ(草かき)、レーキ、は種器等 建設機械―ドラグライン、バケット掘さく機、エキスカベーター、しゅんせつ機、アングルトーザー、くい打機、トラクター、ブルトーザー、コンベア、クレーン(起重機)、ウインチ、ボーリングマシン、ドリルジャンボー、さく岩機類、モーターグレーダー、ロードローラー、クラッシャー、コンクリート機械類、アスファルト機械類等 工具―シャベル、ホソ、練シャベル、鶴嘴、鋤廉、石割石刀、掛矢、金属製もっこ、前掻、砂利掻、たこ、たがね、砂利通し、おの類、金槌類、鉈、鋸、釘抜(バール)、棒刀錐、焼鏝、電気鏝、搗棒、金挺子、鉋、鳶口、皮むき、ちょうな、のみ、罫引、カットソー、ふいご、火造嘴、切嘴類、繰廻し(えぐり刃)、金抜、紙抜、抜たがね、金床、巣床、曲尺、墨壷、鑢目拡、白引、シャッキー、ブロック類(チェーン、キンネン等)、ヒッパラ、ジムクロ、硝子切、ゲージ管切、ダイヤモンド工具類(ピラミット、コーン、ハンマー等)、ダイヤモンドレッサー、ブラウ、ポンチ、ハクソー、トンガリ、タップダイス、石矢、孤下引、刃鎚、クリックボール、下げ振、挽廻、ホッパ、あさり出し、ステレッチ、スクイヤ、イケール、ドリルスリーブ、コレットホルダー、ケレー、バフレンチ、スパナ、プライヤ、矢床、喰切、ニッパー、パンチ、クリッパー、滑車、練鉄板、案内棒、左官鏝、万力等 | |

諸器具機械類 | 他の分類に属さない器具機械類 工作機械類―旋盤、ボール盤、中ぐり盤、フライス盤、平削盤、ブローチ盤、研削盤、歯切・歯車仕上機械、よう接機械、板金機械、電気炉等 製材木工機械類―のこぎり盤、木工かんな盤、木工旋盤、木工フライス盤、ベニヤ機械等 繊維機械類―各種紡績機械、製糸機械、各種織機、メリヤス機械、各種染色整理機械等 印刷機械類―各種印刷機械、活字鋳造機、各種製本機械、製版機械等 通信機械類―電話器、電話交換装置、テレホンアーム、印刷電信機、無線電信機等 食品加工機械類―めん類製造機械、パン製造機械、かん詰機械、びん詰機械、牛乳処理機、乳製品製造機械、醸造用機械等 その他―モーター(電動機)、エンジン(発動機)、各種ポンプ類、ボイラー、トランス(変圧器)、バッテリー(蓄電池)、充電器、配電盤、受電盤、魚群探知器、透写机(台)、ミシン、各種時計、点字器、消火器、犬電殺器、サイレン、プロパン装置、刻印機等 | |

図書 | 各種図書、地図帳、掛地図、掛図、各種法令規則書等 | |

雑品 | 他の分類に属さない物品 シート、天幕、暗幕、額縁、非常袋、トランク、ボストンバック、かばん、雑のう、各種ケース、ガラスケース、カードブック、代本板、洗矢、銃砲、飼槽、酒木、くら、こうり、車券打抜台、胴乱、かさ類、フランネルグラフ、網類、菓子器類、議席表、仕上馬、仕上万頭、袖馬、かめ類(容積18リットル以上)、皮と、冠水びん、水槽、麻ロープ、ワイヤロープ(けん引用)、ドラムかん、ビニールハウス、移動組立式小屋、カップ、たて、眼鏡類等 | |

2 消耗品 |

| 物品のうち比較的短期間に消耗するもの又はその性質上長期間の使用に適しないもの及び備品類ただし書に該当する物品。ただし、当該物品の品質、性質又は目的等により著しく重要なもの、例えば、重要な美術工芸品として保管するもの等については、備品類に分類するものとする。 |

郵便切手類 | 郵便切手、郵便はがき、収入印紙、証紙、商品券、乗車券、船荷証券、倉庫証券、貨物引換証券 | |

用紙類 | 筆記用、印刷用及びその他の無地紙 仙貨紙、更紙、ロール紙、包装紙、上質紙、中質紙、孔版紙、模造紙、バンク紙、色紙、板紙(ボール紙)、ちり紙、パルプ半紙、薄葉紙、菓温床紙、改良紙、奉書紙、画用紙、ケント紙、糊入紙、西の内紙、内山紙、浅草紙、チリメン紙、クレプ紙、細川紙、ライス紙、鳥の子紙等 | |

紙製品類 | 紙を加工した用紙類及び紙製品で他の分類に属さないもの トレーシングペーパー(透写紙)、カーボン紙(複写紙)、原紙、セロファン紙、クロース紙、吸取紙、原稿用紙、見出紙、リーフ紙、巻紙、金封、のし、水引、紙テープ、紙ひも、タイプ用紙、書類、図面袋、荷札、方眼紙、感光紙、野帳、ノート、手帳、人名簿、名刺帳、折紙(千代紙)、丹冊、卓上カレンダーの替玉、メモ、付せん、セロテープ、紙やすり、伝票、スクラップブック、印画紙、厚表紙、クロース表紙、封筒類、便せん、フルスカップ等 | |

印刷物 | 各種印刷物類 | |

諸帳簿 | 各種帳簿類 | |